Duy trì đối thoại giữa kiểm toán nội bộ và kiểm toán bên ngoài

Kiểm toán - Ngày đăng : 14:56, 22/08/2024

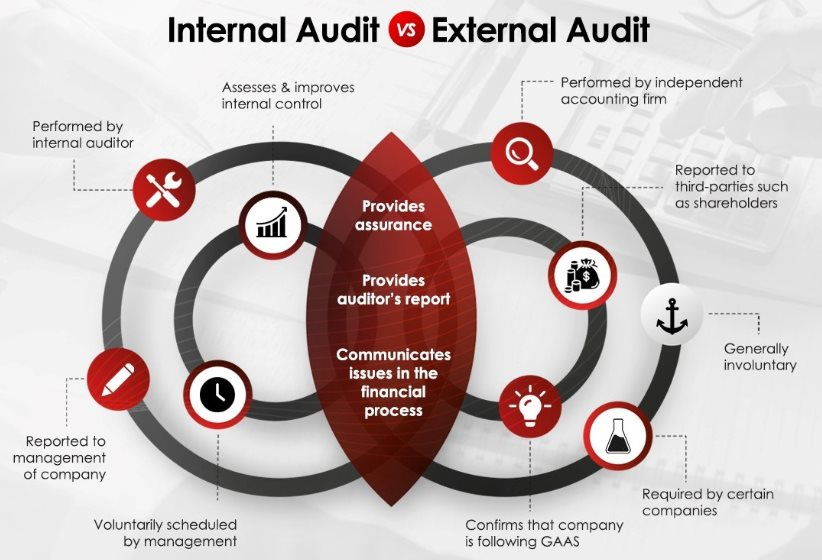

Vị trí, vai trò và trách nhiệm khác nhau

KTNB và kiểm toán bên ngoài là các chức năng bổ sung cho nhau trong khuôn khổ đảm bảo và cả hai đều cần thiết cho việc quản lý hiệu quả của một tổ chức. Tuy nhiên, KTNB khác với kiểm toán bên ngoài và cả hai chức năng đều có giá trị và chuyên môn riêng.

Theo Hiệp hội KTNB Hoa Kỳ (IIA), các kiểm toán viên bên ngoài chủ yếu cung cấp sự đảm bảo cho các cổ đông và nhà đầu tư (bên ngoài ranh giới quản trị của công ty). Điều quan trọng đối với chất lượng công việc của họ là họ tập trung vào nhóm khách hàng này. Tuy nhiên, công việc kiểm toán bên ngoài cũng được ban quản lý cấp cao, hội đồng quản trị và ủy ban kiểm toán của tổ chức mà họ đang kiểm toán quan tâm. Ngược lại, kiểm toán viên nội bộ (KTVNB) cung cấp sự đảm bảo trong phạm vi quản trị cho ủy ban kiểm toán, hội đồng quản trị nói chung và ban quản lý cấp cao.

Ý kiến của kiểm toán viên bên ngoài và công việc mà kiểm toán bên ngoài thực hiện để xác minh, đảm bảo độ tin cậy của các báo cáo từ công ty gửi đến các cổ đông, do đó họ đứng ở vị trí độc lập, khách quan. Quy trình kiểm toán bên ngoài đảm bảo rằng các biện pháp kiểm soát, quy trình, hướng dẫn và chính sách nội bộ của công ty là đầy đủ, hiệu quả và tuân thủ các yêu cầu của chính phủ, tiêu chuẩn ngành và chính sách của công ty.

KTVNB cung cấp cho các thành viên hội đồng quản trị và ban quản lý cấp cao sự đảm bảo mà họ có thể sử dụng để hoàn thành nhiệm vụ của mình đối với công ty và các cổ đông. KTNB cung cấp sự đảm bảo khách quan và độc lập, cung cấp sự đảm bảo hợp lý (không phải tuyệt đối) về hiệu quả chung của quản trị, quản lý rủi ro và kiểm soát. Mức độ và độ sâu của sự đảm bảo được cung cấp sẽ phụ thuộc vào quy mô và trọng tâm của chức năng KTNB, cũng như nhu cầu của ban quản lý đối với sự đảm bảo của KTNB.

Công việc kiểm toán bên ngoài gắn liền với chu kỳ báo cáo tài chính của công ty và được thiết kế để hỗ trợ ý kiến hằng năm của kiểm toán viên bên ngoài về báo cáo tài chính. Trong khi đó, KTNB phải hiện diện thường xuyên và liên tục trong một công ty. Phần lớn công việc của KTVNB sẽ có kế hoạch trước. Tuy nhiên, KTNB cũng có thể phản ứng với những thay đổi trong hoàn cảnh và thực hiện công việc liên quan đến các vấn đề/rủi ro mới.

Trọng tâm kiểm toán bên ngoài chủ yếu là xác nhận rằng các báo cáo tài chính phản ánh trung thực và công bằng hiệu suất. Đối với KTNB, trọng tâm là cung cấp sự đảm bảo rằng các quy trình quản trị và quản lý rủi ro có hiệu quả trong việc quản lý rủi ro. Các hoạt động KTNB được hội đồng quản trị, ban quản lý và các bên liên quan khác yêu cầu cung cấp ý kiến như một phần của từng báo cáo kiểm toán riêng lẻ, cũng như về tính đầy đủ chung của quản trị, quản lý rủi ro và kiểm soát trong tổ chức. Các Giám đốc kiểm toán cần xem xét tốc độ rủi ro phát sinh và thay đổi trong tổ chức của mình cùng với động lực của chiến lược và quá trình ra quyết định, có nghĩa là trọng tâm cũng phải hướng tới tương lai.

Kiểm toán viên bên ngoài không có trách nhiệm rõ ràng trong việc cải thiện quy trình quản lý rủi ro hoặc quản trị của khách hàng, họ có nhiệm vụ báo cáo các vấn đề mà họ phát hiện trong công việc của mình. Ngược lại, cải tiến là nền tảng cho vai trò của KTNB. Làm việc trong tổ chức một cách liên tục cho phép các KTVNB xác định các điểm yếu hiện tại hoặc mới nổi và tư vấn, tạo điều kiện cho các nỗ lực cải tiến quy trình của người quản lý.

Sự tương tác giữa kiểm toán nội bộ và kiểm toán bên ngoài

Theo IIA, mặc dù cần phải duy trì tính độc lập và khách quan, KTNB và kiểm toán bên ngoài nên có mối quan hệ mang tính xây dựng. Điều này nhằm đảm bảo công việc của họ được phối hợp và sử dụng hiệu quả các nguồn lực. Bộ quy tắc thực hành KTNB của IIA nêu rõ: KTVNB và đối tác chịu trách nhiệm kiểm toán bên ngoài phải đảm bảo việc truyền đạt và chia sẻ thông tin phù hợp và thường xuyên. Điều quan trọng là các cơ quan quản lý và hoạch định chính sách phải hiểu và tính đến sự khác biệt giữa KTNB và kiểm toán bên ngoài khi xây dựng các chính sách liên quan đến kiểm toán và quản trị doanh nghiệp. Các tham chiếu theo luật định và quy định về “kiểm toán” và “kiểm toán viên” phải nêu rõ là chúng đang đề cập đến KTNB hay kiểm toán bên ngoài.

Các chuyên gia của IIA nhấn mạnh rằng, việc duy trì ranh giới rõ ràng giữa KTNB và kiểm toán bên ngoài là rất quan trọng để duy trì tính độc lập và khách quan của hai bên, cũng như tránh xung đột lợi ích. Theo nguyên tắc chung, các kiểm toán viên bên ngoài phải có khả năng sử dụng bằng chứng và báo cáo thu thập được từ chức năng KTNB để hỗ trợ công việc kiểm toán, cung cấp thông tin để họ hiểu về tổ chức và môi trường kiểm soát của tổ chức và giúp xác định và đánh giá rủi ro sai sót trọng yếu. Tuy nhiên, các kiểm toán viên bên ngoài không nên hoàn toàn tin tưởng vào các thông tin này. Họ phải đảm bảo duy trì sự độc lập, khách quan và hoài nghi nghề nghiệp của riêng mình khi rút ra kết luận từ bằng chứng đó.

Mặc dù KTNB và kiểm toán bên ngoài cần duy trì ranh giới rõ ràng và độc lập với nhau nhưng cả hai chức năng đều bổ sung cho nhau. Do đó, kiểm toán bên ngoài và KTNB cần duy trì đối thoại hai chiều phù hợp, mang tính xây dựng. Mối quan hệ này sẽ đảm bảo họ phối hợp và chia sẻ thông tin có giá trị, chẳng hạn như chương trình KTNB, kế hoạch quản lý kiểm toán bên ngoài, rủi ro mà mỗi chức năng đã xác định hoặc những thay đổi trong luật/quy định.

IIA khuyến nghị các ủy ban kiểm toán và hội đồng quản trị khi xem xét các dịch vụ kiểm toán bên ngoài cần hiểu được các mục tiêu và phạm vi khác nhau của kiểm toán bên ngoài và KTNB. Đồng thời, đảm bảo rằng các hoạt động của KTNB và kiểm toán bên ngoài được phối hợp và không trùng lặp. Các thành viên ủy ban kiểm toán phải đảm bảo rằng các KTVNB và bên ngoài liên lạc với nhau để cung cấp các biện pháp kiểm tra và cân bằng hiệu quả trên toàn bộ các hoạt động. Cả KTVNB và bên ngoài đều phải tham dự các cuộc họp của ủy ban kiểm toán./.