Áp thuế VAT 5% với phân bón: Người nông dân có thể giảm 453 tỷ đồng chi phí phân bón nội địa

Kinh tế - Ngày đăng : 16:50, 18/10/2024

Tọa đàm do Tổng hội Nông nghiệp và Phát triển nông thôn Việt Nam, Hiệp hội Phân bón Việt Nam, Cơ quan Phát triển Quốc tế Hoa Kỳ (USAID) phối hợp tổ chức.

.jpg)

Người nông dân có thể giảm 453 tỷ đồng chi phí phân bón nội địa

Tại Tọa đàm, TS. Trần Thị Hồng Thủy đưa ra bài phân tích định lượng cụ thể, trên cơ sở nghiên cứu các doanh nghiệp sản xuất phân bón trong nước. Theo phân tích này, đối với người nông dân sử dụng chủ yếu phân bón trong nước, giá bán các loại phân bón giữ nguyên hoặc giảm, sẽ giúp chi phí sử dụng phân bón trong nước ước giảm 453 tỷ đồng.

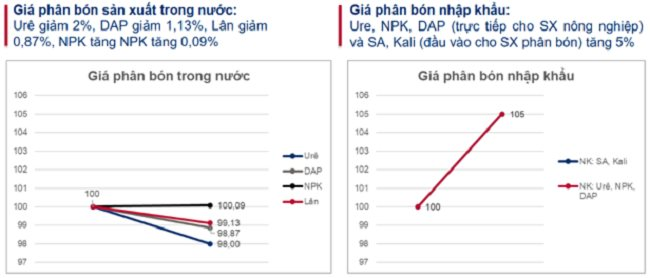

Phân tích cũng cho hay, định lượng tác động đối với doanh nghiệp sản xuất urê, giá bán thành phẩm có dư địa giảm 2%.

Có được điều này là nhờ, các doanh nghiệp sản xuất phân Urê sẽ được khấu trừ thuế giá trị gia tăng - GTGT (VAT) đầu vào lên tới 9,3%. Đối với doanh nghiệp sản xuất phân NPK sẽ được khấu trừ thuế VAT đầu vào 6,4%, nhưng giá bán thành phẩm có thể tăng 0,09%. Đối với doanh nghiệp sản xuất phân DAP, giá bán thành phẩm có dư địa giảm 1,13%, do được khấu trừ thuế VAT đầu vào ở mức 8,1%. Doanh nghiệp sản xuất phân lân, giá bán thành phẩm có dư địa giảm 0,87%, do được khấu trừ thuế VAT đầu vào 7,7%.

“Khi được áp thuế GTGT đầu ra, doanh nghiệp sẽ được khấu trừ thuế GTGT đầu vào, từ đó giảm áp lực khi đầu tư, sửa chữa máy móc thiết bị, đầu tư công nghệ mới, xanh hóa sản xuất (thông thường thuế GTGT đầu vào khoảng 10%” - bà Thủy nói.

Cũng theo bà Thủy, với những doanh nghiệp nhập khẩu phân bón, giá bán sản phẩm có thể tăng 5%, do thuế nhập khẩu nhiều sản phẩm phân bón đang áp dụng ở mức 0% nên sẽ không có thuế đầu vào để khấu trừ.

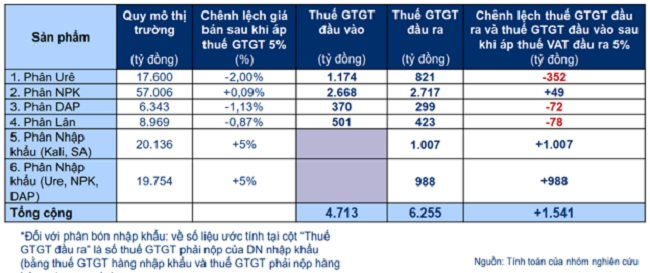

Đối với Nhà nước, bà Thủy cho biết: Nếu thuế áp dụng thuế GTGT 5% thì điều này sẽ tăng thu ngân sách thêm 1.541 tỷ đồng, do thu thuế VAT đầu ra của phân bón lên tới 6.225 tỷ đồng, khấu trừ thuế VAT đầu vào là 4.713 tỷ đồng.

Với người sử dụng phân bón, chủ yếu là nông dân trồng trọt, giá Urê, DAP và Lân sản xuất trong nước có thể giảm, giá NPK có thể tăng không đáng kể, hoặc giữ nguyên. Trong khi đó, giá Urê, DAP, NPK nhập khẩu có thể tăng. Như vậy, phân bón sản xuất trong nước sẽ có thêm lợi thế cạnh tranh về giá so với các sản phẩm nhập khẩu.

Hiện Việt Nam phải nhập khẩu DAP 64 do trong nước chưa sản xuất được, để đáp ứng nhu cầu này trong tương lai cạnh tranh với hàng nhập khẩu, IPSC nhìn nhận việc được khấu trừ thuế GTGT sẽ giúp doanh nghiệp nâng cấp công nghệ mang tính chiều sâu.

Đa phần các nhà máy Urê ở Việt Nam được xây dựng trên 10 năm, do đó, nhu cầu về nâng cấp công nghệ/máy móc thiết bị là cần thiết đối với các doanh nghiệp sản xuất phân bón nội địa.

Doanh nghiệp, người nông dân và Nhà nước đều được hưởng lợi

Tại Tọa đàm, ông Nguyễn Đình Cư - Phó Chủ tịch Hội Tư vấn thuế Việt Nam - cho biết: Có thể người tiêu dùng bình thường sẽ hiểu nếu áp thêm thuế GTGT thì sản phẩm bị tăng giá bán. Tuy nhiên, công thức hạch toán cho thấy: Với phương án áp thuế GTGT 5% đối với phân bón, lợi nhuận doanh nghiệp sẽ tăng lên đúng bằng số thuế được khấu trừ, trong khi người nông dân không phải chịu tác động làm tăng chi phí sản xuất.

Nghiên cứu các đối tượng chịu ảnh hưởng của việc điều chỉnh chính sách thuế GTGT đối với phân bón, ông Cư cho biết, đối với nhà nông, giá mua phân bón có thể tăng với hàng nhập khẩu vì áp thêm 5% thuế GTGT đầu vào.

Ngược lại, với người nông dân sử dụng phân bón trong nước sẽ không bị tăng giá, thậm chí có thể giảm đi, bởi nhà sản xuất trong nước được hoàn thuế đầu vào, có cơ sở giảm chi phí sản xuất. Đặc biệt, người nông dân có cơ hội trong dài hạn giảm chi phí sản xuất do giá thành phân bón giảm.

Nhà nước sẽ có thêm nguồn thu thuế GTGT đối với hàng nhập khẩu, tăng cường được việc quản lý thuế, tạo môi trường thuế bình đẳng.

Doanh nghiệp là đối tượng phải nộp thuế GTGT 5% đầu ra nhưng được khấu trừ đầu vào, từ đó, tách chi phí thuế ra khỏi giá thành sản xuất, giá vốn hàng bán, là cơ sở để giảm giá bán tới tay người tiêu dùng. Theo số liệu thống kê không đầy đủ, thuế GTGT đối với phân bón chiếm bình quân chỉ 6-7% giá vốn sản xuất, nên quy đổi ra giá bán sẽ vẫn cao hơn mức áp thuế 5%.

Tuy nhiên, ông Nguyễn Đình Cư cũng lưu ý vấn đề chung hiện nay là hoàn thuế GTGT đang còn ách tắc lớn ở nhiều ngành, quá trình giải quyết rất chậm, nên nếu áp thuế GTGT, khi chậm hoàn thuế sẽ ảnh hưởng đến tài chính của doanh nghiệp.

Đưa ra một ví dụ cụ thể, ông Nguyễn Đình Cư lấy giả thiết giá vốn hàng bán, chi phí giá thành sản xuất là 100.000 đồng/tấn phân bón; thuế GTGT đầu vào 7.000 đồng/tấn; doanh nghiệp bán ra thị trường tới tay người nông dân với giá 110.000 đồng/tấn, khấu trừ chi phí và thuế đầu vào, lợi nhuận hiện tại không chịu thuế GTGT đầu ra của doanh nghiệp đạt 3.000 đồng/tấn.

Ở phương án đề xuất áp thuế suất 5% với mức giá phân bón bán ra thị trường hiện tại 110.000 đồng/tấn, giá bán khi chưa tính mức thuế này là 110.000:105% còn 104.762 đồng/tấn. Mức 5% thuế GTGT của giá bán này được tính 5.238 đồng/tấn. Như vậy, số thuế nhà sản xuất phân bón nội địa phải nộp tính theo công thức thuế suất đầu ra trừ đầu vào còn âm 1.762 đồng/tấn và sẽ được khấu trừ.

Dựa vào con số tính toán cụ thể ở trên, ông Nguyễn Đình Cư khẳng định với phương án thuế GTGT 5%, lợi nhuận doanh nghiệp có thể tăng lên đúng bằng số thuế được khấu trừ. Trong khi đó, người nông dân không phải chịu tác động làm tăng chi phí sản xuất do áp dụng thuế GTGT. Ngân sách Nhà nước sẽ giảm thuế 1.762 đồng/tấn, nhưng sẽ được bù đắp bởi thuế nhập khẩu phân bón.

Tại Tọa đàm, sau khi thảo luận, các chuyên gia thống nhất kiến nghị Chính phủ và Quốc hội sửa Luật 71/2014/QH13, phần liên quan đến phân bón: Chuyển phân bón từ mặt hàng chịu thuế GTGT sang mặt hàng chịu thuế GTGT ở mức 5%./.