Kiểm toán viên có cần trở thành chuyên gia dữ liệu?

Kiểm toán - Ngày đăng : 11:15, 07/11/2024

AI không thay thế kiểm toán viên

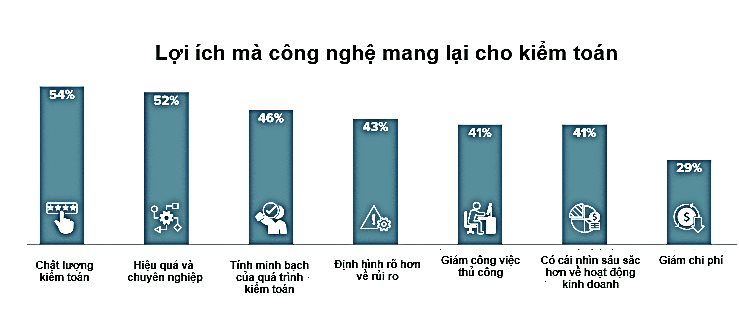

Theo khảo sát Đổi mới kiểm toán năm 2024 do Tổ chức tư vấn kế toán BDO thực hiện, hơn một nửa số nhà lãnh đạo tài chính tin rằng công nghệ sẽ cải thiện chất lượng kiểm toán, nhưng yếu tố con người là không thể thay thế. Có tới 54% lãnh đạo mong đợi công ty kiểm toán sử dụng trí tuệ nhân tạo (AI) và các công nghệ tiên tiến khác để nâng cao chất lượng kiểm toán. Hơn nữa, trước khi làm việc trực tiếp với kiểm toán viên, 64% doanh nghiệp cho biết họ tìm kiếm một công ty kiểm toán đang sử dụng AI.

Mặt khác, các nhà lãnh đạo tin rằng, công nghệ mang lại quy trình và sự cộng tác hiệu quả hơn (52%), tính minh bạch tăng lên trong quy trình kiểm toán (46%) và bức tranh toàn cảnh về rủi ro kiểm toán tốt hơn. BDO cũng đánh giá, bằng cách dựa vào công nghệ và triển khai AI, các nhà lãnh đạo sẽ có nhiều thời gian hơn để tập trung vào các chiến lược đòi hỏi tư duy phản biện và các nỗ lực khác. Tuy nhiên, đánh giá của họ về quản trị dữ liệu lại không mấy khả quan khi có tới 69% cho rằng, việc thiết lập quản trị dữ liệu và quản lý dữ liệu nội bộ là rào cản đối với hoạt động kiểm toán, tiếp theo là việc không có đủ người cũng như nguồn lực phù hợp (60%) và khả năng đưa ra bằng chứng kiểm toán (56%).

Để giải quyết những hạn chế trên, các doanh nghiệp dự định tăng cường sử dụng công nghệ trong 12 tháng tới, trọng tâm là trích xuất, chuyển đổi và tải phần mềm (45%), thực tế ảo hoặc thực tế tăng cường (41%) và tự động hóa quy trình bằng rô-bốt (38%). Đồng thời, các tổ chức đang cân nhắc nhiều chiến lược khác nhau để giải quyết tình trạng thiếu hụt nhân tài, bao gồm: Tuyển dụng kế toán, kiểm toán viên có kinh nghiệm (68%), áp dụng công nghệ tiên tiến như AI (61%) và tuyển dụng những người ngoài ngành đảm nhiệm một số công việc mà kế toán viên phải thực hiện trước đây (50%).

Một thông tin nữa từ khảo sát của BDO đó là việc sử dụng công nghệ song hành với sự tin tưởng của các nhà lãnh đạo đối với kiểm toán viên. 63% các nhà lãnh đạo cho biết họ tin tưởng nhiều hơn khi kiểm toán viên sử dụng các công cụ tiên tiến và 84% dự đoán chất lượng kiểm toán sẽ được cải thiện khi công nghệ được tích hợp nhiều hơn vào quy trình kiểm toán. Niềm tin này nhấn mạnh vai trò quan trọng của công nghệ, bao gồm cả AI trong việc định hình tương lai của ngành kiểm toán. Tuy nhiên, khi niềm tin của công nghệ ngày càng tăng cao thì sự tin tưởng vào chuyên môn, kỹ năng của các kiểm toán viên dường như trở thành một thách thức lớn. Rõ ràng, khi công nghệ ngày càng trở nên quan trọng, việc đào tạo và nâng cao năng lực cho các kiểm toán viên chính là yếu tố cuối cùng thúc đẩy sự tin tưởng và đảm bảo chất lượng kiểm toán.

Phân tích dữ liệu định hình tương lai ngành kiểm toán

Qua từng năm, hoạt động kinh doanh và xu hướng thị trường thay đổi với tốc độ nhanh chóng buộc các doanh nghiệp phải tổ chức lại các nhóm, phòng ban, thay đổi nhân sự, tuyển dụng, luân chuyển... để thích nghi với môi trường mới và xây dựng các kế hoạch bổ sung. Điều này khiến không ít doanh nghiệp rơi vào khoảng lặng và cần thời gian để tạo nên một quy trình mới trong khi thời gian rất hạn hẹp. Lúc này, các phần mềm và hệ thống dữ liệu đóng vai trò quan trọng cung cấp thông tin, giúp các tổ chức hiểu những gì đang diễn ra trong môi trường kinh doanh mới và soi chiếu lại nội bộ. Ngoài ra, việc thu thập nhiều dữ liệu còn giúp các tổ chức đánh giá rủi ro, cung cấp sự đảm bảo và đưa ra các quyết định nhanh chóng để cải thiện hoạt động sản xuất kinh doanh. Điều này cũng có nghĩa rằng, tương lai của kiểm toán nội bộ nằm trong tay các nhà phân tích dữ liệu và hành trình tìm kiếm nhân lực về phân tích dữ liệu sẽ tăng tốc.

Các chuyên gia về phân tích dữ liệu cho rằng, kiểm toán viên nội bộ nên bắt đầu bằng việc hiểu cách thức hoạt động của hệ thống cơ sở dữ liệu, từ siêu dữ liệu đến các trường dữ liệu được sử dụng thường xuyên. Kiểm toán viên cần dành thời gian để tìm hiểu cách dữ liệu được thu thập, nơi dữ liệu lưu trữ và cách dữ liệu được chia sẻ trong tổ chức. Đồng thời, hiểu cách dữ liệu được sử dụng bởi các nhóm và phòng ban khác nhau, từ đó hiểu các lớp nằm bên dưới thông tin mà các phòng ban thường xuyên trao đổi.

Dữ liệu cũng có thể giúp kiểm toán viên nội bộ định lượng được rủi ro và những tác động từ nhỏ nhất đến lớn nhất đối với doanh nghiệp, từ đó định hình cho ban quản lý đưa ra quyết định chiến lược. Nếu không hiểu dữ liệu, kiểm toán viên sẽ không thể đi đến tận cùng của một vấn đề; quan trọng hơn, việc trình bày với ban quản lý về những rủi ro, tác động tiêu cực, dự báo tương lai trở nên khó khăn và thiếu niềm tin. Vấn đề đặt ra là các kiểm toán viên có cần trở thành chuyên gia trong cả lĩnh vực công nghệ thông tin và phân tích dữ liệu?

Thực tế, việc tuyển dụng và đào tạo kiểm toán viên thành thạo dữ liệu lớn là một nhiệm vụ khó khăn. Các trường đại học sẽ phải thiết kế các khóa học tập trung vào kỹ năng dữ liệu và khuyến khích sự tương tác giữa lĩnh vực kế toán, kiểm toán và công nghệ thông tin. Các công ty kiểm toán và khách hàng của họ cũng phải tự đào tạo hoặc liên tục thảo luận để nâng cao kiến thức và kỹ năng của kiểm toán viên trong việc quản lý dữ liệu. Thậm chí, các doanh nghiệp cho phép kiểm toán viên luân chuyển qua một số vị trí và được đào tạo giữa các bộ phận để tăng khả năng thu thập dữ liệu.

Giá trị của việc tích hợp và phân tích dữ liệu đối với cuộc kiểm toán sẽ chỉ được phát huy khi kiểm toán viên biết những câu hỏi cần đặt ra đối với dữ liệu và sử dụng kết quả phân tích để tạo ra bằng chứng kiểm toán, đưa ra kết luận và thu được những hiểu biết sâu sắc. Như vậy, ngay cả khi không phải là chuyên gia về công nghệ hay dữ liệu, các kiểm toán viên vẫn phải am hiểu và không ngừng nâng cao năng lực về lĩnh vực này. Đồng thời, các tổ chức phải thiết lập các chương trình hỗ trợ và triển khai phù hợp để bộ phận kiểm toán nội bộ tích hợp dữ liệu lớn và áp dụng phân tích dữ liệu vào cuộc kiểm toán một cách hiệu quả./.