Luật Ngân sách nhà nước 2025: Đổi mới tư duy quản trị và “áp lực kép” với kiểm toán. Bài 3: Cải cách chu trình tài chính công: Phá vỡ “lối mòn” quản trị

Kiểm toán - Ngày đăng : 06:45, 15/01/2026

Hoàn thiện thể chế, xây dựng phần mềm quyết toán dùng chung

Đổi mới chu trình quản trị tài chính công theo Luật Ngân sách nhà nước (NSNN) 2025 là cải cách mang tính hệ thống. Đây là điều kiện bắt buộc để bảo đảm quản trị tài chính công hiệu quả, minh bạch và bền vững khi thời gian quyết toán được rút ngắn.

Nhằm đáp ứng yêu cầu này, đại diện Bộ Y tế cho rằng, cần sớm rà soát, sửa đổi các văn bản hướng dẫn quyết toán theo hướng đồng bộ, rõ ràng và thuận lợi hơn cho tổ chức thực hiện. Cụ thể, Bộ kiến nghị Bộ Tài chính sửa đổi Thông tư số 137/2017/TT-BTC, làm rõ mẫu biểu và thẩm quyền ký thông báo quyết toán; đồng thời sửa đổi Thông tư số 342/2016/TT-BTC theo hướng lược giản mẫu biểu, phù hợp với thực tiễn khi thời điểm lập dự toán NSNN hằng năm trùng với giai đoạn tổng hợp báo cáo quyết toán của các đơn vị dự toán cấp I.

Đồng quan điểm, bà Tào Thị Kim Vân - Phó Vụ trưởng Vụ Kế hoạch, Tài chính và Quản lý doanh nghiệp (Bộ Công Thương) - nhấn mạnh, việc tiếp tục đơn giản hóa mẫu biểu và chuẩn hóa quy trình quyết toán là điều kiện then chốt để triển khai thống nhất trong toàn hệ thống. Cần quy định rõ quy trình xét duyệt quyết toán từ đơn vị sử dụng ngân sách đến khâu tổng hợp tại Bộ, ngành; đồng thời xác định cụ thể trách nhiệm của từng chủ thể trong từng bước, nhằm hạn chế tình trạng phải giải trình, điều chỉnh nhiều lần.

Song song với hoàn thiện thể chế, giải pháp hạ tầng số được đặc biệt quan tâm. Bộ Y tế đề xuất xây dựng phần mềm tổng hợp quyết toán dùng chung, có khả năng kết nối trực tiếp với dữ liệu của Kho bạc Nhà nước, qua đó giảm phụ thuộc vào thao tác thủ công, tăng độ chính xác của số liệu và rút ngắn thời gian xử lý. Bộ Công Thương cũng kiến nghị sử dụng thống nhất phần mềm kế toán hành chính sự nghiệp, khai thác hiệu quả các hệ thống dịch vụ công của Kho bạc Nhà nước và từng bước hình thành hồ sơ quyết toán điện tử thay cho hồ sơ giấy.

Liên thông dữ liệu - nền tảng của quản trị tài chính công hiện đại

Ở góc độ quản lý đa ngành, ông Nguyễn Trường Thắng - Phó Vụ trưởng Vụ Tài chính (Bộ Nông nghiệp và Môi trường) - khẳng định: Quyết toán NSNN theo Luật NSNN 2025 không còn là công việc tổng hợp số liệu cuối năm, mà là một quy trình quản trị tài chính toàn diện, đòi hỏi sự phối hợp chặt chẽ, liên tục giữa đơn vị sử dụng ngân sách, cơ quan chủ quản, Kho bạc Nhà nước và cơ quan kiểm toán. Cần sớm ban hành quy trình nghiệp vụ thống nhất, liên thông giữa các cấp dự toán, bao trùm toàn bộ các khâu từ hạch toán, đối chiếu đến lập và gửi báo cáo. Đồng thời, việc kết nối dữ liệu kế toán giữa phần mềm nội bộ của đơn vị với hệ thống TABMIS của Kho bạc Nhà nước sẽ tạo nền tảng đối chiếu tự động, nâng cao tính chính xác và minh bạch của báo cáo quyết toán.

Từ phía Kho bạc Nhà nước, bà Nguyễn Hồng Nhung - Phó Trưởng Ban Kế toán Nhà nước - lưu ý, để thực thi hiệu quả quy định mới về quyết toán, các đơn vị cần chủ động ngay từ khi kết thúc năm ngân sách; đơn vị dự toán cấp trên phải hoàn thành xét duyệt quyết toán của đơn vị cấp dưới và gửi về Bộ Tài chính, KTNN đúng thời hạn.

Một trong những giải pháp then chốt được đại diện Kho bạc Nhà nước nhấn mạnh là tăng cường liên thông dữ liệu. Từ quyết toán năm 2025, Kho bạc dự kiến gửi số liệu kết xuất từ hệ thống TABMIS sớm hơn khoảng 5 tháng, ngay từ tháng 2, để các đơn vị chủ động rà soát, đối chiếu và xử lý chênh lệch, thay vì dồn áp lực vào giai đoạn cuối kỳ như trước.

Để bảo đảm yêu cầu số liệu quyết toán phải khớp đúng với dữ liệu trên hệ thống TABMIS, cần tăng cường phối hợp thường xuyên giữa cơ quan tài chính, Kho bạc Nhà nước và các đơn vị sử dụng ngân sách. Việc áp dụng chế tài đủ mạnh đối với các đơn vị chậm nộp báo cáo quyết toán được xem là cần thiết để bảo đảm kỷ luật tài khóa.

Đổi mới cách thức tổ chức kiểm toán

Để rút ngắn thời hạn quyết toán, cùng với nỗ lực đổi mới quy trình lập báo cáo, chuẩn hóa dữ liệu đầu vào từ các Bộ, ngành, cơ quan tài chính, KTNN cũng đã, đang và sẽ thực hiện một cuộc tái cấu trúc toàn diện quy trình kiểm toán.

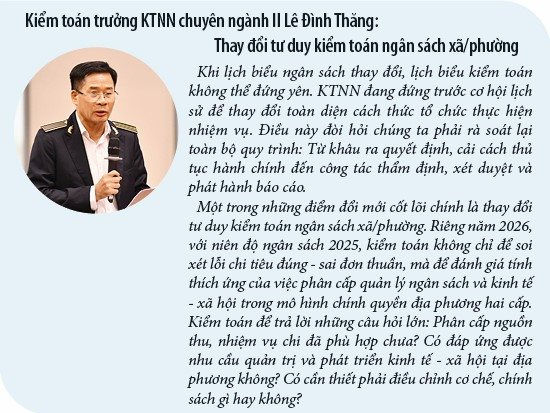

Theo Luật NSNN 2025, thời gian hoàn thành kiểm toán quyết toán ngân sách Trung ương chỉ còn hơn một tháng (từ sau ngày 05/7 đến trước ngày 15/8 hằng năm). Trước yêu cầu quyết toán “thần tốc”, ông Lê Đình Thăng - Kiểm toán trưởng KTNN chuyên ngành II - nhận định, lịch biểu kiểm toán không thể “đứng yên”. Khi dữ liệu kế toán, ngân sách đã và đang được cập nhật thường xuyên trên các nền tảng số, việc duy trì đầy đủ các bước hành chính như khảo sát, lập đề cương, xét duyệt kế hoạch đối với kiểm toán báo cáo quyết toán như hiện nay không còn phù hợp. Thực tế cho thấy, thời gian chuẩn bị cho các khâu này đôi khi còn dài hơn thời gian kiểm toán trực tiếp tại đơn vị. Vì vậy, cần nghiên cứu, lược giản một số thủ tục đối với kiểm toán báo cáo quyết toán ngân sách.

Từ yêu cầu thực tiễn đó, ông Lê Đình Thăng đề xuất cách tiếp cận mới: Tách bạch giữa kiểm toán việc quản lý, sử dụng ngân sách trong năm với kiểm toán báo cáo quyết toán. Theo cơ chế kiểm toán gối đầu, việc kiểm toán sử dụng ngân sách sẽ được tiến hành ngay sau khi đơn vị khóa sổ kế toán và hoàn thành trước ngày 30/6. Khi báo cáo quyết toán tổng hợp được gửi vào tháng 7, KTNN tập trung đánh giá công tác điều hành, tổng hợp số liệu của đơn vị dự toán cấp I, thay vì rà soát lại toàn bộ từ đầu. Cách làm này giúp giảm áp lực dồn việc vào cuối kỳ, đồng thời nâng cao hiệu quả kiểm toán.

Cũng theo ông Thăng, với xu thế chuyển đổi số, việc giám sát tài chính cần tiến tới kiểm toán theo “thời gian thực”. Mô hình này hoàn toàn có thể áp dụng cho KTNN thông qua hệ thống quản lý tổng hợp kết nối trực tiếp với Kho bạc Nhà nước. Việc truy cập trực tiếp vào hệ thống Kho bạc để theo dõi dòng tiền hằng ngày sẽ giúp xử lý sai sót ngay lập tức. Khi số liệu được truyền theo thời gian thực, ngay sau khi khóa sổ ngày 31/12, có thể có ngay báo cáo quyết toán mà không cần chờ đợi đơn vị lập báo cáo thủ công. Với cách làm này, báo cáo quyết toán ngân sách quốc gia có thể hoàn thành chỉ sau nửa tháng kết thúc năm thay vì phải đợi đến tháng 7 năm sau. Đó chính là mục tiêu cao nhất của kiểm toán trong bối cảnh mới: Không chỉ là hậu kiểm, mà phải đánh giá được sự vận hành của bộ máy, phản hồi kịp thời để tối ưu hóa nguồn lực quốc gia.

Ở cấp khu vực, đổi mới phương thức tổ chức kiểm toán được triển khai linh hoạt theo đặc thù địa bàn. Theo ông Ngô Minh Kiểm - Kiểm toán trưởng KTNN khu vực I, mô hình kiểm toán theo chuỗi cho phép kế thừa trực tiếp kết quả giữa các khâu liên tiếp, giúp tránh trùng lặp, tiết kiệm thời gian nhưng vẫn bảo đảm tính hệ thống và độ tin cậy của dữ liệu.

Tại KTNN khu vực VII, ông Đoàn Chiến Thắng - Kiểm toán trưởng - cho biết, đơn vị sẽ tổ chức kiểm toán theo cụm, ưu tiên các xã, phường có quy mô ngân sách lớn hoặc các xã trung tâm của huyện cũ. Cách tiếp cận này vừa bảo đảm tính đại diện cho kết luận kiểm toán, vừa đánh giá được hiệu quả hệ thống kiểm soát nội bộ, đồng thời giảm chi phí và thời gian tổ chức đoàn…

Giải pháp kiểm toán tại đô thị loại đặc biệt

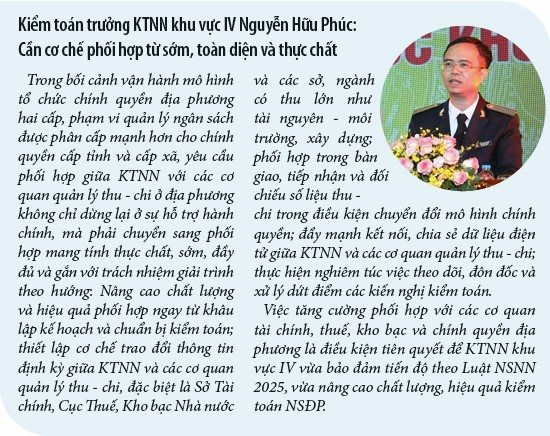

Đối với KTNN khu vực IV (kiểm toán duy nhất địa bàn TP. Hồ Chí Minh), ông Nguyễn Hữu Phúc - Kiểm toán trưởng - nhận định: Luật NSNN 2025 và mô hình chính quyền địa phương hai cấp đặt KTNN trước “yêu cầu kép”: vừa phải kiểm toán tại cấp xã/phường, vừa phải rút ngắn đáng kể thời gian hoàn thành kiểm toán quyết toán ngân sách địa phương (NSĐP) để cung cấp báo cáo kiểm toán quyết toán ngân sách cho Hội đồng nhân dân phê chuẩn kịp thời. Điều này buộc đơn vị phải đổi mới phương thức tổ chức kiểm toán, ứng dụng công nghệ và tổ chức, điều hành một cách khoa học, chủ động và linh hoạt hơn trong thời gian tới.

Để việc chọn mẫu kiểm toán vừa bảo đảm tính đại diện, bao quát được rủi ro, vừa phù hợp với nguồn lực, nguyên tắc xuyên suốt của KTNN khu vực IV là dựa trên đánh giá rủi ro và trọng yếu, bảo đảm chất lượng - an toàn - hiệu quả - lan tỏa, thay vì lựa chọn dàn trải theo số lượng đơn thuần hoặc tần suất lựa chọn kiểm toán.

Về phương thức tổ chức kiểm toán, KTNN khu vực IV ưu tiên thực hiện kiểm toán tổng hợp tại các sở, ngành gắn với kiểm toán chi tiết với một tỷ lệ phù hợp các xã, phường (từ 20-50% xã/phường). Việc kiểm toán cấp xã được lồng ghép hợp lý trong các cuộc kiểm toán NSĐP nhằm vừa bảo đảm việc đánh giá sâu, vừa hạn chế tối đa trùng lặp, chồng chéo và giảm áp lực cho chính quyền cấp xã, phường.

Theo ông Phúc, quan trọng hơn, việc chọn mẫu kiểm toán không chỉ nhằm phát hiện sai phạm đơn lẻ, mà phải hướng tới mục tiêu ngăn ngừa từ sớm những sai phạm có nguy cơ xảy ra, tạo ra các kết quả kiểm toán có tác động lớn, có sức lan tỏa và có giá trị định hướng chính sách ngay từ cấp chính quyền cơ sở. Theo cách tiếp cận này, KTNN không chỉ thực hiện chức năng kiểm tra, giám sát, mà còn đồng hành cùng địa phương trong quá trình xây dựng, điều chỉnh và hoàn thiện các chính sách phát triển.

Một trong những nhiệm vụ trọng tâm năm 2026 của KTNN là xây dựng phương án tổ chức kiểm toán chặt chẽ, khoa học, hiệu quả, hoạt động kiểm toán phù hợp với mô hình chính quyền 3 cấp (Trung ương - tỉnh - cơ sở), đặc biệt là việc thực hiện quy định rút ngắn thời gian lập, phê chuẩn báo cáo quyết toán NSNN các cấp của Luật NSNN...

Triển khai kiểm toán NSĐP theo Luật NSNN 2025 trong bối cảnh mô hình tổ chức chính quyền địa phương chuyển sang hai cấp đặt ra yêu cầu rất cao đối với KTNN khu vực IV, không chỉ về tiến độ mà còn về chất lượng, giá trị và hiệu quả kiểm toán. Trước yêu cầu mới này, KTNN khu vực IV xác định phải triển khai đồng bộ các giải pháp tổng thể trên cả 6 phương diện: Lựa chọn đúng chủ đề và lĩnh vực kiểm toán; tổ chức đoàn kiểm toán; bố trí nhân lực; ứng dụng công nghệ; đổi mới phương pháp kiểm toán và đồng hành với đơn vị được kiểm toán để đóng góp chung vào tăng trưởng và phát triển kinh tế - xã hội của địa phương…

Việc rút ngắn thời gian kiểm toán và quyết toán là bước cải cách đột phá, phù hợp với tiến trình chuyển đổi số quốc gia. Theo ông Lê Hoàng Anh - Ủy viên là đại biểu Quốc hội hoạt động chuyên trách tại Ủy ban Kinh tế và Tài chính của Quốc hội: Để chủ trương này đi vào thực chất, cần tái cấu trúc quy trình, chuẩn hóa dữ liệu và nâng cao năng lực con người. Chỉ khi cả hệ thống vận hành đồng bộ, mục tiêu “nhanh hơn nhưng vẫn đúng, vẫn minh bạch” mới có thể đạt được. Những giải pháp căn cơ và tầm nhìn về một nền quản trị ngân sách dựa trên dữ liệu thực tế sẽ được ông Lê Hoàng Anh phân tích sâu hơn trong bài 4./.

Ngày 06/01/2026, Tổng Kiểm toán nhà nước Ngô Văn Tuấn đã ký ban hành Hướng dẫn xây dựng phương án tổ chức kiểm toán năm 2026. Hướng dẫn yêu cầu thủ trưởng các đơn vị trực thuộc KTNN xây dựng phương án tổ chức kiểm toán bảo đảm tiến độ. Cụ thể:

- Trước ngày 20/6/2026: Hoàn thành xét duyệt báo cáo kiểm toán NSĐP.

- Trước ngày 01/8/2026: Hoàn thành xét duyệt báo cáo kiểm toán các Bộ, cơ quan Trung ương.

- Trước ngày 20/8/2026: Hoàn thành kiểm toán báo cáo quyết toán NSNN.

- Chậm nhất 20/9/2026: Phát hành báo cáo kiểm toán.

- Trước ngày 31/10/2026: Kết thúc toàn bộ các cuộc kiểm toán thuộc kế hoạch năm 2026.