Đề tài gồm 2 chương: Những vấn đề cơ bản về phân tích và kiểm tra báo cáo tài chính (BCTC), kỹ năng nhận dạng các rủi ro về thuế qua BCTC; Thực trạng phân tích, kiểm tra BCTC tại KTNN khu vực XII, một số giải pháp hoàn thiện kỹ năng phân tích, kiểm tra BCTC.

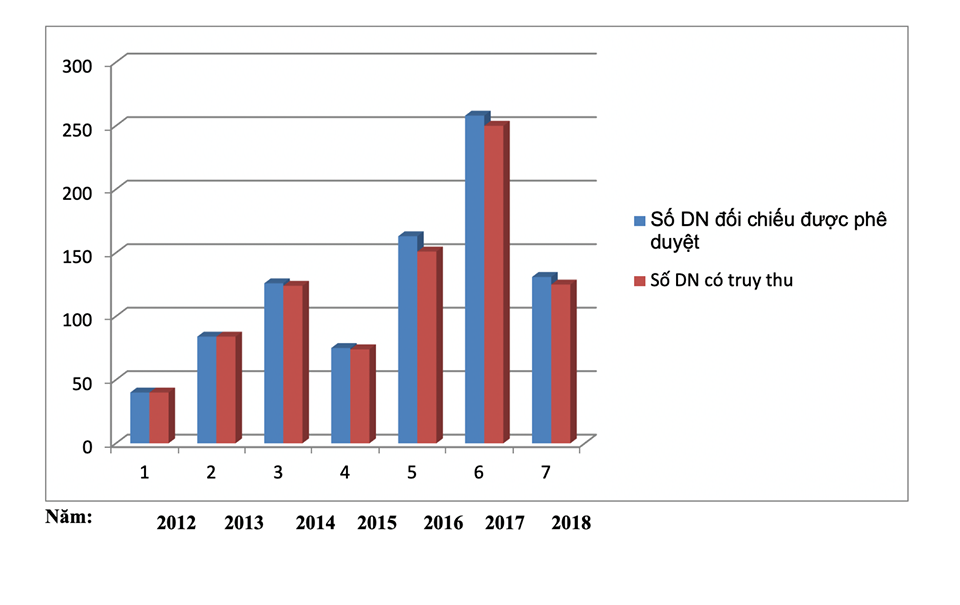

Ban Chủ nhiệm Đề tài cho biết, trong quá trình kiểm toán ngân sách địa phương (NSĐP) tại 4 tỉnh (Đăk Lăk, Đăk Nông, Gia Lai, Kon Tum) giai đoạn 2012-2018, KTNN khu vực XII đã phân tích BCTC. Kết quả phân tích cho thấy, có đến 1.191/1.612 DN có sai sót (tỷ lệ 73,8%), 985 DN nghi ngờ có rủi ro sai sót về thuế (chiếm 82,7% số DN chọn mẫu). Từ đó, kiểm toán viên (KTV) đã đề nghị và được phê duyệt đối chiếu 877 DN. Qua đối chiếu, KTNN khu vực XII phát hiện 848/877 DN có sai sót về thuế phải truy thu (chiếm 96,7% số DN đối chiếu) với tổng số thuế phải truy thu là 223,1 tỷ đồng (bình quân 223 triệu đồng/DN).

|

| Tương quan giữa số DN được đối chiếu và số DN có truy thu về thuế trong các cuộc kiểm toán NSĐP do KTNN khu vực XII thực hiện giai đoạn 2012-2018. (Theo kết quả nghiên cứu của Đề tài). |

Tuy nhiên, theo Ban Chủ nhiệm Đề tài, việc phân tích BCTC của KTNN khu vực XII mới dừng lại ở một số chỉ tiêu cơ bản, chủ yếu dựa trên các số liệu tuyệt đối, chưa phân tích tỷ số, so sánh biến động và xác định mức trọng yếu cụ thể, chưa phân tích các chỉ tiêu trên BCTC một cách toàn diện. Phần lớn KTV chủ yếu dựa vào kinh nghiệm để đánh giá, lựa chọn DN dựa trên cơ sở các dấu hiệu rủi ro; chưa sử dụng thành thạo những phương pháp, kỹ thuật về phân tích nhanh và đọc các chỉ số…

Do đó, việc nghiên cứu, xây dựng và hoàn thiện Đề tài theo hướng hướng dẫn KTV kỹ năng đọc, lập, phân tích và kiểm tra BCTC của DN để phân tích, nhận dạng nhanh rủi ro, kịp thời lựa chọn nội dung, khoản mục có rủi ro cao về thuế cần kiểm tra, đối chiếu trong cuộc kiểm toán NSĐP là cần thiết.

Tại buổi nghiệm thu, các thành viên Hội đồng đánh giá: Đề tài đã hệ thống, làm rõ những vấn đề cơ bản về kỹ năng phân tích và kiểm tra BCTC, kỹ năng nhận dạng các rủi ro về thuế thông qua phân tích và kiểm tra BCTC; đánh giá thực trạng kỹ năng phân tích và kiểm tra BCTC của KTV trong cuộc kiểm toán NSĐP tại 4 tỉnh (Đăk Lăk, Đăk Nông, Gia Lai, Kon Tum) giai đoạn 2012-2018; đồng thời phân tích kết quả đạt được, hạn chế và nguyên nhân trong phân tích và kiểm tra BCTC.

Đề tài cũng đã đề xuất một số giải pháp hoàn thiện các kỹ năng: phân tích, kiểm tra BCTC và hướng dẫn lựa chọn đối tượng để kiểm tra, đối chiếu thuế; kỹ năng nhận dạng nhanh một số sai phạm chủ yếu trong kiểm tra BCTC; lựa chọn đối tượng, nội dung kiểm tra, đối chiếu thực hiện nghĩa vụ với NSNN; phân tích, kiểm tra nhanh một số chỉ tiêu trên BCTC và tờ khai thuế phục vụ lựa chọn kiểm tra, đối chiếu thuế…

Để Đề tài hoàn thiện hơn, Hội đồng nghiệm thu đề nghị Ban Chủ nhiệm tiếp thu các ý kiến góp ý, rà soát, chỉnh sửa, làm rõ mục tiêu, đối tượng và phạm vi nghiên cứu; bổ sung lý luận chung về kiểm tra, đối chiếu thuế, đối tượng đối chiếu thuế cho phù hợp với tên và nội dung nghiên cứu. Đề tài cũng nên xem xét, biên tập theo hướng chỉ phân tích các chỉ tiêu phục vụ công tác lựa chọn đơn vị kiểm tra, đối chiếu thuế; chỉ kiểm tra BCTC và các hồ sơ được lưu tại cơ quan thuế theo quy định để làm cơ sở cho việc lựa chọn đúng đơn vị kiểm tra, đối chiếu thuế…

Đề tài được Hội đồng nghiệm thu xếp loại Khá.

THÙY ANH