|

| Nguồn: IIA |

Làm việc từ xa không còn là một giải pháp tạm thời

Đầu năm 2020, nhân viên văn phòng trên khắp thế giới buộc phải chấp nhận làm việc tại nhà với suy nghĩ sẽ trở lại hoạt động bình thường trong vòng vài tháng. Tuy nhiên, làm việc từ xa đã vượt ra khỏi một giải pháp tạm thời, đồng nghĩa với việc kế hoạch kiểm toán đã phải thay đổi, các cuộc khảo sát, đánh giá trực tiếp bị tạm dừng và cách thức làm việc được thiết lập lại.

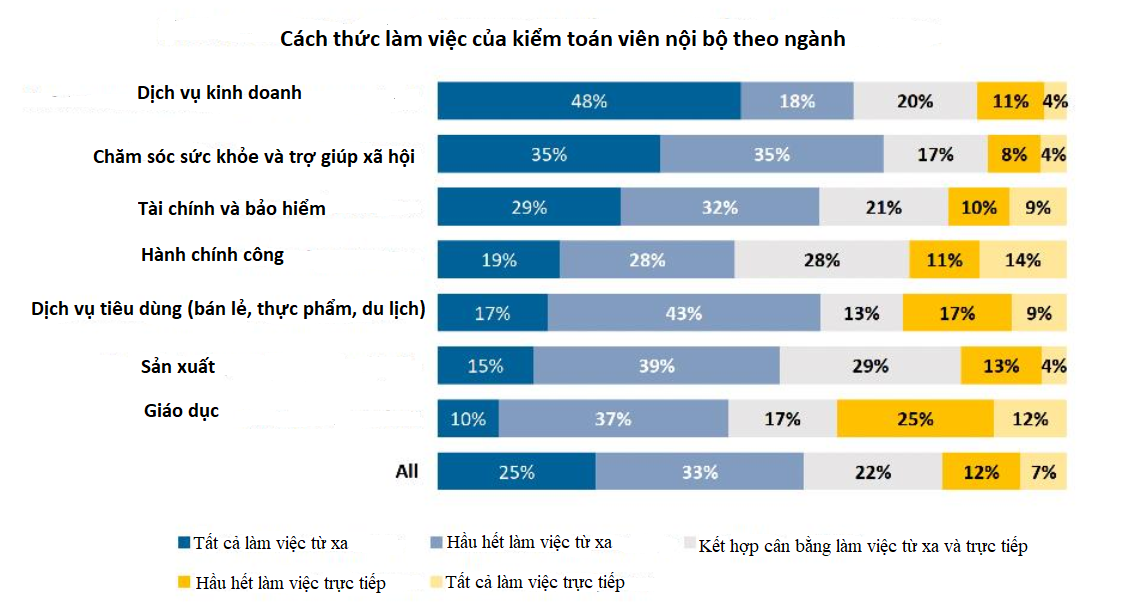

Theo dữ liệu của Hiệp hội KTNB Hoa Kỳ (IIA), 58% giám đốc phụ trách KTNB (CAE) cho biết nhóm của họ đang làm tất cả hoặc hầu hết công việc theo phương thức từ xa. Mức độ làm việc trực tiếp hay từ xa của KTV thay đổi theo ngành, trong đó: KTV làm việc thuộc lĩnh vực giáo dục, hành chính công và sản xuất có mặt tại văn phòng nhiều hơn, còn các KTV tập trung vào lĩnh vực kinh doanh, chăm sóc sức khỏe, trợ giúp xã hội, tài chính và bảo hiểm làm việc tại nhà.

Khi đại dịch chưa có dấu hiệu dừng lại, những con số trên dự kiến sẽ thay đổi. Trong khi một số nhóm KTNB sẽ quay trở lại mô hình 100% làm việc trực tiếp thì nhiều nhóm khác đã thành công với thử nghiệm kết hợp làm việc trực tiếp với trực tuyến trong hai năm 2020 và 2021.

Điều này cũng đồng nghĩa với việc KTV đã chứng minh khả năng của mình khi vẫn làm việc hiệu quả từ xa và các cấp quản lý đều thấy được giá trị của việc văn phòng nhỏ hơn nhưng nhân tài nhiều hơn. Hơn nữa, quyết định kiểm toán trực tiếp hay từ xa có thể nằm ngoài tầm tay của CAE, bởi ngay cả khi các nhà lãnh đạo muốn quay lại mô hình làm việc tại chỗ, nhiều khách hàng kiểm toán vẫn có thể ở xa.

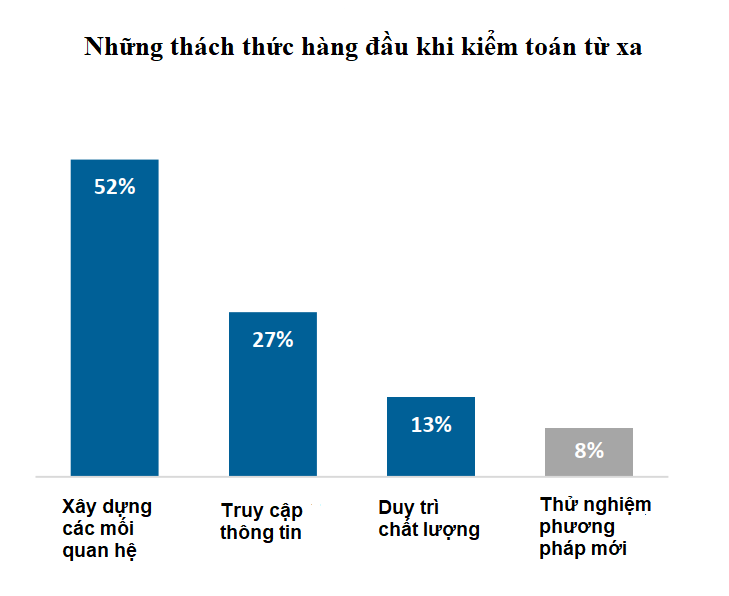

Thách thức trong việc xây dựng các mối quan hệ

Việc chuyển đổi sang môi trường kết hợp hoặc hoàn toàn từ xa đòi hỏi các KTV phải linh hoạt và sáng tạo trong việc tìm kiếm các lựa chọn thay thế cho tương tác trực tiếp, truyền thống. Tất nhiên, sẽ có hàng hoạt thách thức mà KTV và các nhóm KTNB không dễ dàng vượt qua. Trong đó, việc xây dựng các mối quan hệ là thách thức lớn nhất đối với việc kiểm tra từ xa.

|

| Nguồn: IIA |

Theo khảo sát của IIA và AuditBoard trên nền tảng LinkedIn được thực hiện vào tháng 9/2021, 52% người được hỏi nói rằng xây dựng các mối quan hệ là thách thức lớn nhất đối với việc kiểm tra từ xa. Tiếp đến là trở ngại về truy cập thông tin với 27% người lựa chọn. Các thách thức lớn khác là duy trì chất lượng (13%) và thử nghiệm các phương pháp đảm bảo mới (8%).

Một cuộc khảo sát riêng của AuditBoard vào tháng 9/2021 cũng cho thấy, 40% CAE cho rằng mối lo ngại của họ khi hoạt động từ xa đôi khi không phải là nhóm kiểm toán của chính họ mà là các nhân viên không phải là KTV. Thực tế, KTV phải lên lịch họp với các bộ phận liên quan khác và việc duy trì các mối quan hệ, cũng như liên lạc và trao đổi thông tin thường xuyên là một thách thức lớn.

Bên cạnh đó, các CAE cũng đang phải suy nghĩ về mối quan hệ giữa các KTV trong đội của họ bởi những cách giao tiếp, gắn kết truyền thống (ăn trưa, gặp gỡ trực tiếp) bị hạn chế. Các CAE nhận thấy rằng, hai thách thức lớn nhất trong việc lập sự gắn kết nội bộ là duy trì văn hóa tổ chức và phát triển đội ngũ nhân viên.

Các tổ chức đang thử nghiệm các giải pháp khác nhau để duy trì văn hóa, chẳng hạn như tổ chức các trò chơi, trao đổi cởi mở trên Zoom hoặc rút ngắn thời gian làm việc mỗi tháng một lần để có thêm thời gian nghỉ. Một số tổ chức khác cho nhân viên tham gia vào các hoạt động xã hội hoặc tổ chức một câu lạc bộ sách trực tuyến nhằm tạo nên sự gần gũi, kết nối mọi người.

Trau dồi tư duy phân tích và kỹ năng giao tiếp

Tư duy phân tích và phản biện tốt, cùng với kỹ năng giao tiếp luôn được xếp hạng cao trong các phẩm chất mà các nhà lãnh đạo đòi hỏi ở KTV. Khảo sát của AuditBoard cũng cho thấy, hơn 60% số người được hỏi xác định kỹ năng tư duy phân tích/phản biện là kỹ năng kiểm toán quan trọng nhất, tiếp đến là kỹ năng giao tiếp. Cả hai kỹ năng này đều cần thiết để chuyển đổi thành công từ kiểm toán trực tiếp sang kết hợp hoặc kiểm toán hoàn toàn từ xa.

Đối với các quan sát ảo, lập kế hoạch là chìa khóa để KTV tránh các điểm mù. Tại một số DN sản xuất, KTV xác định và giải quyết các vấn đề có thể xảy ra trước khi kiểm đếm thực tế, chẳng hạn như đảm bảo việc có thể nhìn thấy toàn bộ không gian và đọc đủ tên nhãn hàng cần kiểm kê thông qua camera để giảm thiểu nhầm lẫn trong quá trình quan sát số lượng thực tế.

KTV làm việc từ xa cũng cần cân nhắc về việc kiểm tra chéo lẫn nhau để đảm bảo các hoạt động phù hợp và đi đúng hướng. Một tư duy có chủ đích có thể làm giảm bớt thách thức khi kiểm toán từ xa thông qua việc kiểm tra thường xuyên và quay vòng để đảm bảo mọi KTV đều hiểu rõ ràng về các mục tiêu kiểm toán và các rủi ro.

Theo IIA và AuditBoard, hơn một nửa số người tham giá khảo sát khẳng định rằng, kể từ khi đại dịch bắt đầu bùng phát, tổ chức của họ đã tận dụng công nghệ dựa trên đám mây để trợ giúp các hoạt động từ xa và quản lý rủi ro.

Đối với KTNB, ngoài các ứng dụng đã có từ trước như nền tảng quản lý, kinh doanh thông minh, công cụ phân tích dữ liệu, KTV đã sử dụng thêm các ứng dụng hội nghị truyền hình cho công việc kiểm tra thay thế các hoạt động yêu cầu quan sát vật lý. Vì vậy, các KTV cũng tập trung vào việc nâng cao kỹ năng và cải thiện kiến thức về dữ liệu.

Đại dịch đã tạo ra những khó khăn và thách thức cho tất cả các tổ chức, đồng thời, nó cũng có đã mở ra những cách thức làm việc mới, đặc biệt là với những ứng dụng sáng tạo của công nghệ. Đối với KTNB, đại dịch đã mang đến một điểm sáng về khả năng tích ứng linh hoạt trong thời kỳ khủng hoảng./.

THÙY LÊ