|

| Nguồn: PwC |

Các ngân hàng đang hướng tới IFRS 9

Hiện nay, Bộ Tài chính và Ngân hàng Nhà nước đang phối hợp xác định lộ trình, phương án áp dụng cụ thể IFRS cho các ngân hàng thương mại và tổ chức tài chính để tạo thuận lợi cho việc chuyển sang áp dụng IFRS. Trong đó, IFRS 9 là một trong những chuẩn mực quan trong nhất, ảnh hưởng lớn đến báo cáo tài chính của các ngân hàng và tổ chức tài chính trên nhiều khía cạnh, từ lợi nhuận đến quy trình quản lý rủi ro và hệ thống công nghệ thông tin.

Chia sẻ tại Hội thảo “Kinh nghiệm áp dụng IFRS 9 - Công cụ tài chính tại các ngân hàng thương mại” do Hiệp hội Ngân hàng Việt Nam (VNBA), Hiệp hội Kế toán Công chứng Anh quốc (ACCA) và PwC đồng tổ chức, ông Nguyễn Quốc Hùng - Tổng Thư ký VNBA - cho biết: Trong quá trình hội nhập, các tiêu chuẩn và chuẩn mực quốc tế là điều không thể thiếu nhằm đảm bảo các DN tuân thủ những nguyên tắc cơ bản trong quản trị nội bộ và giao dịch với đối tác bên ngoài. Một trong những chuẩn mực quan trọng mà nhiều ngân hàng đã và đang hướng tới áp dụng là IFRS và chuẩn mực quản trị rủi ro theo Basel III.

Theo Quyết định số 345/QĐ-BTC ngày 16/3/2020 của Bộ Tài chính, sau năm 2025, tối thiểu tất cả các DN đang niêm yết trên sàn và một số loại hình DN khác theo quy định phải áp dụng IFRS. Việc áp dụng IFRS tại Việt Nam đối diện với nhiều thách thức song nhiều ngân hàng đã bắt đầu chuẩn bị, triển khai các chuẩn mực IFRS, đặc biệt chuẩn mực IFRS 9 để giúp cải thiện phương thức báo cáo quản trị, quản lý rủi ro tốt hơn, đồng thời tăng sức hút đối với các nhà đầu tư nước ngoài.

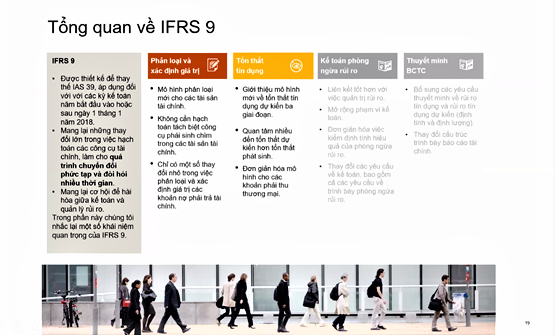

IFRS 9 là một nội dung quan trọng, đưa ra mô hình ECL đòi hỏi các ngân hàng sẽ phải trích lập dự phòng cho các khoản tổn thất trong tương lai, ngược với thực tiễn hiện hành là chỉ trích lập dự phòng cho các tổn thất đã phát sinh. Quy định này sẽ mang lại những lợi ích lớn cho các tổ chức tài chính như tăng khả năng so sánh, gia tăng chất lượng thông tin công bố, từ đó mở cánh cửa hội nhập vào thị trường vốn quốc tế.

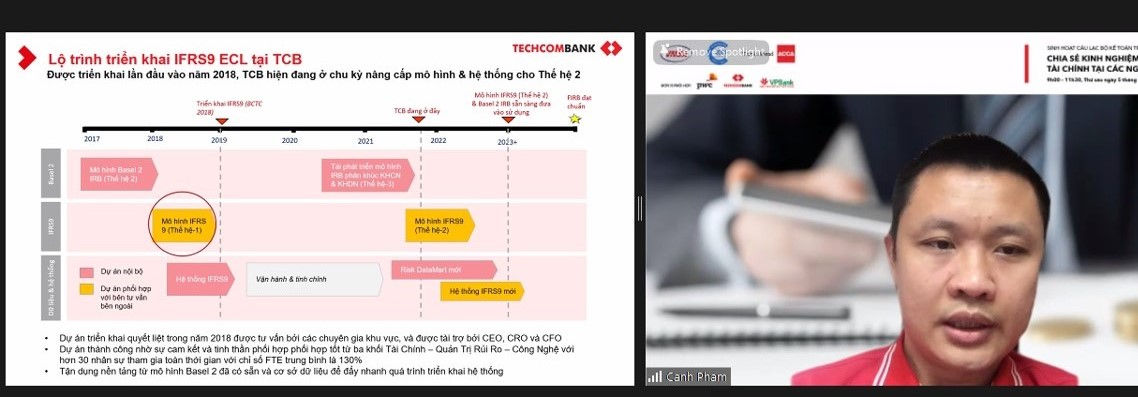

Hiện nay, Ngân hàng Thương mại cổ phần (TMCP) Quốc tế Việt Nam (VIB) và Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank) đã tiên phong hoàn thành Báo cáo tài chính năm 2020 theo chuẩn mực này. Ngân hàng TMCP Tiên Phong (TPBank) cũng công bố hoàn thành các yêu cầu IFRS 9 vào cuối tháng 9 vừa qua. Một số ngân hàng khác cũng đang trong quá trình chuẩn bị hoặc đang triển khai dự án, ví dụ như Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) đã khởi động Dự án triển khai IFRS 9 từ cuối 2020 và sẽ sớm hoàn thành trong thời gian tới, ông Nguyễn Quốc Hùng dẫn chứng cụ thể.

Sử dụng tối ưu các nguồn lực sẵn có để vượt qua thách thức

Chia sẻ kinh nghiệm thực tiễn của Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) trong việc phát triển công cụ tính toán ECL, bà Nguyễn Thị Thu Thảo - Giám đốc Trung tâm Quản trị rủi ro tích hợp, khối Quản trị rủi ro VPBank - cho biết: Lợi ích mang lại của IFRS 9 với ngân hàng là rất lớn như tiết kiệm đáng kể chi phí, tăng hiệu quả công việc; tích hợp với kiến trúc sẵn có giúp đảm bảo dữ liệu nhất quán trong ngân hàng… Nhưng, trong quá trình xây dựng hệ thống IFRS, ngân hàng cũng gặp không ít thách thức.

Cụ thể, các vấn đề phát sinh trong quá trình triển khai IFRS 9 có thể phân loại theo 4 mục: Tính sẵn có và chất lượng dữ liệu trong xây dựng mô hình, cam kết chất lượng dịch vụ, tính linh hoạt cao cho việc tùy chỉnh, dữ liệu kinh tế vĩ mô không nhất quán do không có nguồn dữ liệu kinh tế vĩ mô tập trung trên thị trường nên dẫn đến sự không thống nhất trong quá trình xác định ảnh hưởng đến các biến vĩ mô…

|

| Đại diện Techcombank chi sẻ kinh nghiệm triển khai và áp dụng IFRS 9. |

Còn theo ông Silva R Krishnan - Phó Tổng Giám đốc, kiêm Giám đốc Khối quản trị rủi ro Techcombank, để triển khai và áp dụng thành công IFRS 9, các tổ chức tín dụng cần xác định được phạm vi và thời gian áp dụng. Áp dụng IFRS không chỉ là câu chuyện về chuẩn mực kế toán, đó còn là câu chuyện của nghiệp vụ kinh doanh ngân hàng. Do vậy, cần sự tham gia của tất cả các bộ phận trong ngân hàng như: kế toán, kiểm toán, quản trị rủi ro…

“IFRS 9 là một chuẩn mực kế toán phức tạp. Tuy nhiên, chúng ta cũng không nên phức tạp hóa quá trình thực hiện mà nên cố gắng sử dụng tối ưu các nguồn lực sẵn có, đồng thời xóa đi những nút thắt cổ chai để có thể triển khai được” - ông Silva R Krishnan chia sẻ.

Bà Nguyễn Thụy Minh Châu - Trưởng đại diện ACCA Tại Việt Nam - chia sẻ thêm: Kinh nghiệm quốc tế cho thấy, IFRS 9 là một trong những chuẩn mực khó, phức tạp và đòi hỏi người làm nghề không chỉ có kiến thức chuyên môn mà còn cần phải có kiến thức về DN, thị trường để có thể đưa ra các ước tính, xét đoán trung thực và hợp lý trong việc ghi nhận, đo lường và trình bày, thuyết minh công cụ tài chính. Do đó, việc nghiên cứu, lên kế hoạch chuẩn bị đào tạo và phát triển nguồn nhân lực ngay lúc này là thời điểm thích hợp nhất để có thể áp dụng thành công IFRS và IFRS 9.

Theo ông Lê Anh Xuân - Phó Vụ trưởng Vụ Tài chính - Kế toán (Ngân hàng Nhà nước), nhiều ngân hàng thương mại có mong muốn áp dụng IFRS 9 để hưởng những lợi thế về cạnh tranh và hội nhập. Tuy nhiên, khi triển khai, các ngân hàng gặp nhiều khó khăn về chuyển ngữ các chuẩn mực sang tiếng Việt, nguồn nhân lực am hiểu IFRS, cơ sở dữ liệu, trình độ công nghệ thông tin để xây dựng mô hình ECL.

Để giúp các tổ chức tín dụng triển khai thành công IFRS 9, Ngân hàng Nhà nước sẽ phối hợp với Bộ Tài chính tiếp tục hoàn thiện bản chuẩn mực áp dụng cho thị trường Việt Nam về mặt chuyển ngữ; đồng thời, phối hợp chặt chẽ với Cục Quản lý, giám sát kế toán, kiểm toán (Bộ Tài chính) để có các hướng dẫn cần thiết. Ngoài ra, Ngân hàng Nhà nước cũng phối hợp chặt chẽ với Bộ Tài chính trong việc rà soát lại các văn bản pháp lý liên quan, đặc biệt là về cơ chế tài chính để nhằm tháo gỡ khó khăn, vướng mắc cho các tổ chức tín dụng khi triển khai IFRS 9./.

THÙY LÊ