Năm 2023, rủi ro đã được nhận diện

Năm 2023, TTCK chứng kiến một giai đoạn tăng trưởng tích cực nhờ kỳ vọng từ các chính sách hỗ trợ của Chính phủ (đáng chú ý là các chính sách cho thị trường bất động sản và trái phiếu doanh nghiệp), đặc biệt là 4 lần cắt giảm lãi suất điều hành của Ngân hàng Nhà nước (NHNN). Trước các động thái cắt giảm lãi suất của NHNN, các loại lãi suất điều hành đều đã giảm về sát ngưỡng thấp trong giai đoạn dịch Covid-19, trong khi lãi suất huy động tới thời điểm hiện tại thậm chí đã xuống mức thấp trong lịch sử (thấp hơn mức đáy trong giai đoạn đại dịch).

Tuy nhiên, sau giai đoạn tăng, đẩy định giá thị trường lên cao và sự lệch pha trong điều hành chính sách tiền tệ (NHNN giảm lãi suất tới 4 lần, trong khi các ngân hàng trung ương lớn trên thế giới như: Fed, BoE hay ECB vẫn tăng lãi suất trong năm 2023), các yếu tố rủi ro về tỷ giá, thanh khoản (NHNN hút ròng trên hoạt động thị trường mở), rủi ro trái phiếu doanh nghiệp xuất hiện trở lại và kết quả tăng trưởng tín dụng, tăng trưởng kinh tế không được như kỳ vọng đã khiến TTCK giảm mạnh. Thị trường bắt đầu phản ánh nền kinh tế thực và kết quả kinh doanh thực tế của các doanh nghiệp. Đến thời điểm hiện tại, chỉ số VN-Index tăng hơn 9% và HNX-Index tăng hơn 11% về điểm số so với cuối năm 2022. Nhưng nếu so sánh với mức đỉnh đạt được vào khoảng tháng 9/2023, hai chỉ số này đã giảm lần lượt 11,44% và 10,88%.

Mặc dù lợi nhuận trong năm 2023 của nhiều ngành suy giảm nhưng định giá P/E của hầu hết các ngành lại tăng so với thời điểm đầu năm. Điều này phản ánh các yếu tố: Mặt bằng định giá các ngành và của toàn thị trường là rẻ và hấp dẫn ở thời điểm đầu năm 2023; Việt Nam tiên phong trong khu vực trong việc hạ lãi suất và linh động hơn với chính sách tiền tệ; nhiều chính sách cho thị trường bất động sản và trái phiếu doanh nghiệp giúp 2 thị trường này phát triển bền vững hơn trong dài hạn.

Thanh khoản thị trường chưa có nhiều cải thiện. Mặt bằng lãi suất đã giảm nhưng tăng trưởng tín dụng vẫn ở mức thấp, trong khi dòng tiền lớn, dòng tiền từ tổ chức vẫn còn tương đối dè dặt và thiếu động lực tham gia thị trường. Quan sát lượng tiền gửi của nhà đầu tư tại các công ty chứng khoán trong các năm gần đây cũng cho thấy, dòng tiền này đã tạo đỉnh từ năm 2021 và hiện vẫn đang khá thấp so với mức đỉnh này. Tính đến ngày 22/12/2023, giá trị giao dịch trung bình phiên trên cả 3 sàn đạt mức 17.617 tỷ đồng, giảm 12% so với cùng mức trung bình năm 2022.

Cơ hội cho năm 2024

Năm 2024, một số rủi ro vẫn hiện hữu như kinh tế toàn cầu tăng trưởng chậm lại hay rủi ro liên quan đến thanh khoản của thị trường tài chính như đáo hạn trái phiếu doanh nghiệp, nợ xấu. Dù vậy, BVSC vẫn cho rằng, năm 2024 là năm hội tụ nhiều yếu tố khởi đầu cho một chu kỳ tăng trưởng mới của thị trường. Việc Fed có thể hạ lãi suất từ năm 2024 có thể kéo theo một chu kỳ tăng trưởng dài hạn cho TTCK thế giới, hỗ trợ thị trường mới nổi và cũng kéo theo dòng vốn ngoại vào TTCK Việt Nam.

Fed hạ lãi suất cũng giảm bớt áp lực đồng USD tăng giá, từ đó giảm áp lực lên tỷ giá, tạo dư địa cho NHNN tiếp tục duy trì chính sách tiền tệ nới lỏng. Bên cạnh đó, với sự nâng cấp về hạ tầng giao dịch, triển vọng nâng hạng thị trường lên thị trường mới nổi loại 2 (FTSE) cũng sẽ là yếu tố thu hút dòng vốn ngoại đối với TTCK trong nước. Ngoài ra, các yếu tố dài hạn khác như kết nối hạ tầng với số lượng km đường cao tốc tăng mạnh trong những năm vừa qua và triển vọng trở thành trung tâm sản xuất của thế giới với một số ngành hàng có tiềm lực thu hút FDI rất lớn, cũng sẽ là những yếu tố hỗ trợ cho thị trường trong dài hạn.

Về triển vọng kết quả kinh doanh của các doanh nghiệp niêm yết, BVSC dự báo, kết quả kinh doanh cả năm 2023 của BVS-80 (80 cổ phiếu vốn hóa lớn theo lựa chọn của BVSC) sẽ gần như đi ngang, không có tăng trưởng (tăng 0,3% YoY). Tuy nhiên, sang năm 2024, BVSC cho rằng, lợi nhuận sau thuế BVS-80 sẽ hồi phục và tăng trưởng tích cực hơn với mức tăng dự phóng 15,2% YoY.

Dòng vốn ngoại vào thị trường được kỳ vọng sẽ là điểm sáng trong năm 2024, với sự hỗ trợ từ cả động lực bên ngoài (Fed hạ lãi suất) và bên trong (triển vọng Việt Nam được nâng hạng lên thị trường mới nổi loại 2 bởi FTSE). Đây là cơ sở để kỳ vọng hút thêm dòng tiền ngoại vào thị trường Việt Nam trong thời gian tới. Còn đối với dòng tiền trong nước, với mặt bằng lãi suất thấp được duy trì trong năm 2024 cùng tăng trưởng tín dụng kỳ vọng tích cực trở lại, BVSC cho rằng, dòng vốn nội sẽ được cải thiện và duy trì ổn định, nhưng với sự thiếu vắng dòng tiền tổ chức, thị trường sẽ khó tạo ra các nhịp sóng lớn.

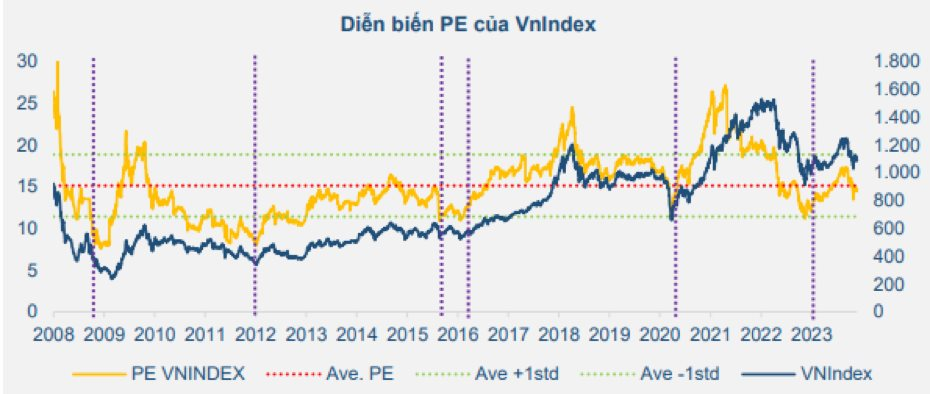

Về định giá, hiện tại, P/E của thị trường đang ở mức 14-15x. Nếu so với mặt bằng chung các nước trong khu vực thì định giá TTCK Việt Nam vẫn đang ở mức hấp dẫn, không còn rẻ nhưng cũng chưa phải đắt khi vốn hóa thị trường đã tăng cao và vượt lên trên một số thị trường trong các năm vừa. Trong đó, mức định giá 14-15x của thị trường có sự đóng góp lớn của nhóm ngân hàng, do nhóm này có mức đóng góp lợi nhuận lớn nhất và định giá của nhóm ngân hàng vẫn đang ở mức thấp (quanh vùng thấp trong lịch sử), trong khi nhóm phi tài chính đã khá cao. Với tỷ trọng vốn hóa lớn của nhóm ngân hàng, mức định giá rẻ sẽ là yếu tố giúp nhóm cổ phiếu này trở thành trụ đỡ cho thị trường trong năm 2024.

Như vậy, nhìn chung, với mức định giá trung tính, dòng tiền ngoại trở lại, dòng tiền nội ổn định và tập trung ở cá nhân nhỏ lẻ, BVSC cho rằng, thị trường sẽ dao động trong vùng tích lũy hơn là hình thành sóng tăng lớn ngay trong năm 2024. Các cơ hội đầu tư trong năm 2024 sẽ chia đều cho các nhóm ngành: Nhóm phục hồi lợi nhuận: Thép, bán lẻ, phân phối, hàng tiêu dùng, thủy sản, dệt may, gỗ, cao su săm lốp (nhờ triển vọng hồi phục xuất khẩu, sản xuất và tiêu dùng); Nhóm có định giá rẻ: Ngân hàng, bất động sản, khu công nghiệp, cảng hàng không và điện; và Nhóm có nhiều nguồn việc, có tiềm năng dài hạn: Hạ tầng, công nghệ và dầu khí./.