Tại sao nợ xấu của các TCTD tăng nhanh?

Những năm qua, nợ xấu trong hệ thống các TCTD tăng nhanh và đang ở mức rất lớn. Số liệu báo cáo kiểm toán của KTNN cho thấy:

Tại thời điểm cuối năm 2015 nếu tính đầy đủ, nợ xấu sẽ vào khoảng 476,8 nghìn tỷ đồng; cuối năm 2016 là khoảng 600 nghìn tỷ đồng. Việc nợ xấu phát sinh lớn và tăng nhanh như vậy có nhiều nguyên nhân: từ những bất ổn của nền kinh tế, từ phía người vay vốn, từ phía ngân hàng và từ những bất cập trong các quy định pháp lý liên quan đến vấn đề xử lý nợ xấu.

Về nguyên nhân bất ổn của nền kinh tế: Xuất phát từ cuộc khủng hoảng tài chính toàn cầu năm 2008, nền kinh tế thế giới bắt đầu suy giảm với tín dụng dưới chuẩn ở Mỹ, sau đó là nợ công ở khu vực đồng tiền chung châu Âu. Với những yếu kém tích tụ qua nhiều năm, kinh tế Việt Nam cũng bắt đầu suy giảm, lạm phát tăng cao, sản xuất kinh doanh đình trệ (lạm phát năm 2010 là 11,75%, năm 2011 là 18,58%); lãi suất ngân hàng tăng cao nhanh chóng (năm 2011 lãi suất cho vay VNĐ khoảng 17-20%/năm, thậm chí trên mức 37%/năm). Thanh khoản và khả năng sinh lời của hệ thống ngân hàng giảm sút, dẫn đến việc nhiều DN phải giải thể, ngừng hoạt động và tạo ra nợ xấu.

Trong bối cảnh đó, nhiều NHTM tại Việt Nam lại thuộc sở hữu của nhóm cổ đông chi phối, sở hữu chéo giữa ngân hàng với DN khiến quan hệ cho vay trở nên rất phức tạp. Nhiều công ty không thuộc lĩnh vực tài chính nhưng lại đầu tư dài hạn với vai trò nhà sáng lập, nhà đầu tư chiến lược trong các ngân hàng dẫn đến tình trạng một số ngân hàng thu xếp vốn cho những dự án đầu tư chưa minh bạch, ngân hàng tạo điều kiện để cho các DN sở hữu dễ dàng vay được vốn. Việc cho vay dễ dàng, thiếu kiểm soát cộng với việc thẩm định vốn vay không cẩn trọng đã làm phát sinh nợ xấu một cách tất yếu.

Về phía các ngân hàng: Những năm gần đây, nhiều ngân hàng hoạt động rất yếu kém, quá đề cao chỉ tiêu doanh thu, lợi nhuận, tăng trưởng tín dụng nóng, đua nhau mở rộng mạng lưới chi nhánh, điểm giao dịch, cạnh tranh chiếm thị trường, sẵn sàng áp dụng mọi hình thức kinh doanh để tận thu… trong khi năng lực quản lý, điều hành, điều kiện cấp tín dụng còn lỏng lẻo và quy trình kinh doanh quản lý tín dụng thiếu chặt chẽ. Bên cạnh đó, đội ngũ cán bộ của các ngân hàng cũng còn hạn chế về năng lực, hệ thống kiểm soát, kiểm toán nội bộ còn kém hiệu quả, chưa đáp ứng được yêu cầu phòng ngừa, phát hiện và xử lý, từ đó tạo ra kẽ hở để nhiều cán bộ nhân viên lợi dụng thực hiện hành vi vi phạm pháp luật.

Về phía khách hàng vay vốn: Nhiều khách hàng còn cố tình chiếm dụng vốn của ngân hàng, cung cấp thông tin thiếu chính xác trên hồ sơ vay vốn, làm sai lệch về tình hình tài chính, tính khả thi của việc sử dụng vốn vay và khả năng trả nợ, nâng giá trị tài sản thế chấp và thế chấp một tài sản tại nhiều ngân hàng, làm giả giấy tờ chứng nhận quyền sở hữu tài sản... Ngoài ra, cũng có trường hợp do khách hàng có trình độ yếu kém, sản xuất kinh doanh thua lỗ nên không trả được nợ cho ngân hàng.

Về mặt chính sách pháp luật: Có thể thấy rằng, pháp luật hiện hành đã có những khung pháp lý cơ bản trong việc hạn chế cũng như giải quyết nợ xấu của các TCTD, tuy nhiên, khi đi vào thực tế, nhiều quy định còn chưa phù hợp, bị lợi dụng và không phát huy được hiệu quả khiến cho tình trạng nợ xấu chẳng những không được cải thiện mà còn có xu hướng tăng lên. Chẳng hạn:

Ngân hàng Nhà nước (NHNN) vẫn đang cho phép các ngân hàng được lựa chọn 1 trong 2 phương pháp phân loại nợ (định tính hoặc định lượng) tùy theo khả năng và điều kiện thực hiện, do đó, các ngân hàng có thể che giấu tình trạng nợ xấu của mình. Nhiều ngân hàng đã lợi dụng quy định về điều chỉnh kỳ hạn trả nợ, gia hạn nợ để phản ánh sai lệch chất lượng tín dụng, biến nợ xấu thành nợ đủ tiêu chuẩn…

Hệ thống pháp luật để vận hành thị trường mua bán nợ cũng chưa đầy đủ; quyền và trách nhiệm của người mua nợ, người bán nợ, người xử lý nợ chưa được quy định rõ ràng; chủ thể tham gia thị trường mua bán nợ đang bị hạn chế; việc định giá khoản nợ đến nay chưa có quy định cụ thể, cơ sở xác định giá trị của khoản nợ rất phức tạp…

Nợ xấu đã được xử lý như thế nào và hiệu quả đến đâu?

Để xử lý tình hình nợ xấu và phòng ngừa hạn chế nợ xấu gia tăng tại các TCTD, thời gian qua, Đảng, Quốc hội và Chính phủ đã đưa ra nhiều giải pháp xử lý nợ xấu tại Đề án "Xử lý nợ xấu của hệ thống các tổ chức tín dụng" và Đề án "Thành lập Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam". Ngoài ra, nhiều biện pháp xử lý nợ xấu cũng đã được các TCTD thực hiện như: bán, phát mại tài sản để thu hồi nợ; xử lý bằng nguồn dự phòng rủi ro; bán nợ xấu (trong đó có bán cho VAMC) và nhận lại bằng trái phiếu đặc biệt…

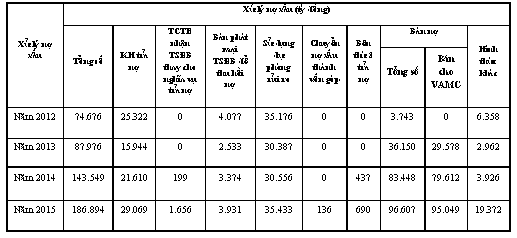

Cụ thể, kết quả xử lý nợ xấu đạt được như sau:

Trong tất cả các biện pháp trên, việc xử lý nợ xấu bằng biện pháp bán nợ cho VAMC chiếm tỷ lệ cao nhất. Sau 4 năm đi vào hoạt động, tính đến 31/12/2016, tổng dư nợ xấu đã mua và được VAMC quản lý là 235.872 tỷ đồng với mệnh giá trái phiếu đã phát hành (bằng với giá mua nợ) là 207.685 tỷ đồng. Lũy kế từ khi thành lập đến hết năm 2016, VAMC đã thu hồi được 50.165 tỷ đồng nợ xấu, trong đó bao gồm: bán lại nợ cho TCTD 8.083 tỷ đồng; bán tài sản đảm bảo (TSĐB) 12.219 tỷ đồng; khách hàng tự trả nợ 29.863 tỷ đồng; tổng số nợ xấu được điều chỉnh lãi suất là 1.981 tỷ đồng; nợ xấu được cơ cấu lại thời hạn trả nợ là 907 tỷ đồng; nợ xấu được miễn giảm lãi là 2.137 tỷ đồng.

Tuy nhiên thực tế cho thấy, hầu hết số thu hồi nợ cũng như cơ cấu nợ đều được VAMC ủy quyền cho các TCTD bán nợ xử lý, thu hồi, còn một phần khách hàng tự trả cho các TCTD. Năm 2016, VAMC chỉ thực hiện phối hợp với TCTD bán TSĐB bảo để thu hồi số tiền 603 tỷ đồng. Như vậy, VAMC chỉ hoàn thành nhiệm vụ mua nợ xấu bằng trái phiếu đặc biệt theo kế hoạch được NHNN phê duyệt, góp phần ổn định hệ thống các TCTD, còn các nhiệm vụ khác như mua nợ theo giá thị trường, xử lý các khoản nợ đã mua... theo quy định tại Nghị định số 53/2013/NĐ-CP ngày 18/5/2013 của Chính phủ thì VAMC chưa thực hiện, hoặc thực hiện được rất ít.

Tình trạng này được NHNN lý giải là do một số cơ chế, chính sách tối thiểu bảo đảm cho VAMC hoạt động an toàn, hiệu quả vẫn chưa hoàn chỉnh. VAMC chưa có các cơ chế, chính sách, quy định pháp lý mang tính đặc thù, đặc biệt để xử lý nhanh đối với nợ và TSĐB của khoản nợ đã mua... Mặc dù vậy, trên thực tế, khả năng xử lý của VAMC vẫn chưa đáp ứng được yêu cầu vì bị hạn chế rất nhiều về các nguồn lực và việc nắm bắt thông tin các khoản nợ. Hiện tại, việc xử lý nợ xấu do các TCTD tự thực hiện vẫn đang hiệu quả hơn, do TCTD nắm bắt được thực trạng khoản nợ, TSĐB, có nguồn lực con người và gắn lợi ích trực tiếp của các TCTD.

Cần có những giải pháp lâu dài, đồng bộ và thiết thực

Việc phòng ngừa và hạn chế nợ xấu có ý nghĩa hết sức quan trọng, hơn cả việc xử lý nợ xấu thế nào cho nhanh và hiệu quả. Bức tranh nợ xấu cũng như các biện pháp xử lý nợ xấu trong thời gian qua đã cho thấy, việc hạn chế, phòng ngừa nợ xấu phát sinh và tăng nhanh cần có những giải pháp lâu dài, đồng bộ, thiết thực.

Về phương diện điều hành nền kinh tế, Chính phủ cần điều hành chủ động, linh hoạt các chính sách phát triển; kịp thời ứng phó có hiệu quả đối với các bất ổn có ảnh hưởng xấu đến nền kinh tế; tạo mọi điều kiện thuận lợi, bình đẳng về mặt pháp lý cho các DN hoạt động sản xuất, kinh doanh.

Về khung pháp lý, cần khắc phục ngay các lỗ hổng dẫn đến nguy cơ hình thành nợ xấu như: tình trạng sở hữu chéo, đầu tư chéo, thao túng, chi phối ngân hàng của một nhóm cổ đông hay cổ đông lớn để cho vay sân sau... Hạn chế và ngăn ngừa các tập đoàn kinh tế, tổng công ty nhà nước đầu tư tràn lan ngoài lĩnh vực hoạt động chính, thiếu sự kiểm soát, trong khi kinh nghiệm quản trị điều hành cũng như hiểu biết về các lĩnh vực đầu tư tài chính còn hạn chế.

Về mặt quản lý nhà nước, cần tăng cường chức năng giám sát, kiểm tra, thanh tra của các cơ quan quản lý nhà nước, đảm bảo hiệu quả và hiệu lực đối với hoạt động của các TCTD.

Hệ thống TCTD cần phải kiểm soát và nâng cao chất lượng tín dụng, hạn chế việc cho vay đầu tư vào những lĩnh vực tiềm ẩn nhiều rủi ro như bất động sản, chứng khoán; nâng cao chất lượng thẩm định, xét duyệt cho vay, đảm bảo chặt chẽ, tuân thủ đầy đủ các quy định của pháp luật.

Th.S LÊ VIỆT ĐỨC - Kiểm toán Nhà nước