Trong bối cảnh kinh tế ngày càng phát triển mạnh mẽ, tình trạng dân số bùng nổ, dẫn đến việc khai thác, sử dụng tài nguyên thiên nhiên quá mức, khối lượng chất thải khổng lồ được thải ra quá sức chịu đựng của nhân loại…, nhiều quốc gia đã nhận thức được tầm quan trọng của vấn đề môi trường và đang nỗ lực đề ra nhiều giải pháp thông qua việc hoạch định cơ chế, chính sách, chiến lược, tổ chức thực hiện cũng như tăng cường ngân sách để bảo vệ môi trường với mục tiêu phát triển bền vững. Một trong những giải pháp quan trọng và là xu thế tất yếu của nhiều nước trên thế giới chính là vấn đề nhận thức rõ vai trò, trách nhiệm của cơ quan kiểm toán tối cao (SAI) đối với việc phát triển kiểm toán lĩnh vực môi trường.

Kiểm toán lĩnh vực môi trường còn khá mới mẻ ở Việt Nam, do vậy, các cơ quan và tổ chức kiểm toán cần hiểu rõ bản chất để đưa ra cách tiếp cận đúng, từ đó thực hiện tốt công tác kiểm tra, giám sát, đáp ứng được kỳ vọng của người dân và Chính phủ.

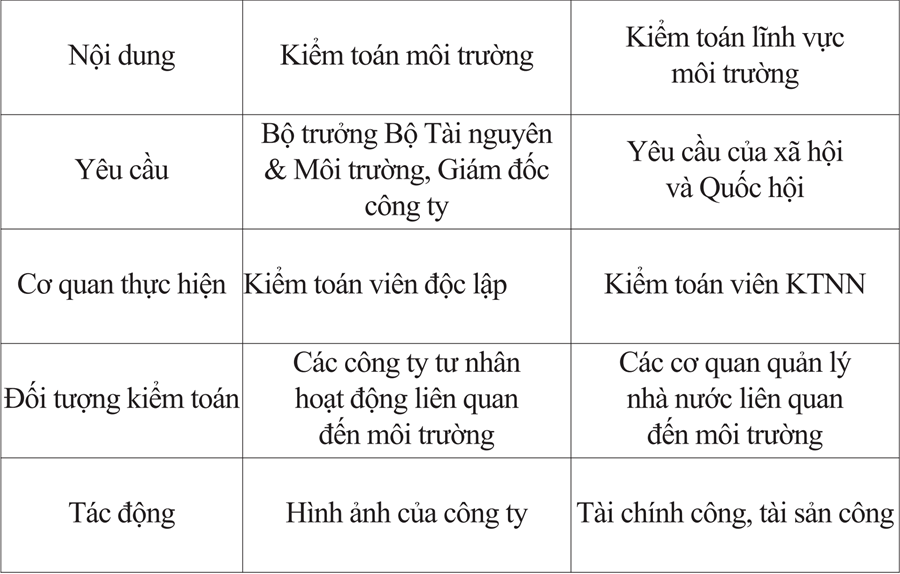

Ở Việt Nam hiện nay, rất nhiều khái niệm về kiểm toán môi trường được nêu ra trong các tài liệu nghiên cứu, giảng dạy cũng như bài viết của các tác giả. Tuy nhiên, hầu hết các khái niệm đều chưa phân biệt được sự khác nhau giữa kiểm toán lĩnh vực môi trường và kiểm toán môi trường. Tình trạng này đã phần nào ảnh hưởng đến việc xác định đúng đối tượng, mục tiêu, nội dung, tiêu chí, phương pháp tiếp cận... của các cuộc kiểm toán lĩnh vực môi trường khi triển khai trong thực tế.

Nghiên cứu khái niệm về kiểm toán môi trường của các SAI và các tổ chức quốc tế cho thấy, kiểm toán lĩnh vực môi trường được hiểu là một quá trình thu thập và đánh giá một cách có hệ thống và khoa học đối với các thông tin về khía cạnh môi trường. Còn theo Chuẩn mực kiểm toán của Các cơ quan kiểm toán tối cao (ISSAI) 5110, kiểm toán môi trường được định nghĩa là một cuộc kiểm toán hoạt động, tuân thủ hoặc tài chính nhằm đánh giá biện pháp thực hiện của các cơ quan chức năng (ví dụ như các cơ quan chính phủ) đối với một vấn đề môi trường cụ thể, hoặc các chương trình, chính sách môi trường cũng như hiệu quả hoạt động của các cơ quan này trong việc quản lý các vấn đề môi trường.

Dựa trên thông lệ quốc tế, sự khác nhau giữa kiểm toán lĩnh vực môi trường và kiểm toán môi trường có thể được phân biệt như sau:

NGUYỄN THỊ NGUYỆT ANH

KTNN chuyên ngành III