Theo nghiên cứu của Auditopia - một nền tảng cộng tác và học tập dành cho kiểm toán viên (KTV) nội bộ, KTNB có 5 bước tiếp cận để cung cấp cho ban quản lý những kiến nghị tốt nhất dựa trên khía cạnh tư vấn:

Xác định nguyên nhân gốc rễ

Trong các cuộc trò chuyện, khảo sát, điều tra với những khu vực/phòng ban/cá nhân được kiểm toán, KTV có đặc quyền nhất định để xác định các yếu tố gây ra sai sót và tìm ra nguyên nhân gốc rễ. Sau khi ghi chép đầy đủ, KTV cần thảo luận với ban quản lý về những điều này để đảm bảo sự liên kết.

Các KTV luôn phải đặt ra câu hỏi cho chính mình rằng “có 1 phát hiện mới, vậy nó như thế nào?”. Một số vấn đề có vẻ rất dễ khắc phục, nhưng nhiều vấn đề khác lại đang tiềm ẩn bên dưới. Chẳng hạn, KTV phát hiện một báo cáo không có chữ ký xác nhận, cách khắc phục đơn giản là ký tên bổ sung. Tuy đây là việc làm đơn giản và nhanh chóng nhưng nếu không xác định được nguyên nhân gốc rễ thì rất có thể tình trạng này sẽ tái diễn trong tương lai và nhiều kẽ hở tiềm ẩn.

Một ví dụ khác là các mục nhật ký thủ công (MJE) không được người giám sát phê duyệt. Trong trường hợp này, KTV phải thu thập lại toàn bộ thông tin và chỉ ra hàng loạt nguyên nhân như: Không có thủ tục hoặc chính sách chính thức để thực thi phê duyệt, giám sát rời vị trí/chưa bổ nhiệm người mới, kế toán yêu cầu MJE và người phê duyệt là một, chỉ những cá nhân cụ thể mới được yêu cầu phê duyệt và họ đã quên điều này…

Viết ra tất cả kết quả tìm được

Khi gặp một điểm yếu trong kiểm soát, KTV phải tập trung vào các sự kiện và không phán xét tình huống hoặc hoàn cảnh của nó. KTV phải luôn khách quan trong việc đánh giá tình hình và tác động đến hiệu suất của quy trình, có tính đến các mục tiêu kinh doanh và rủi ro. Dựa trên thông tin thu thập được và các sự kiện liên quan, KTV có thể viết ra vấn đề. Ví dụ: “Từ một mẫu gồm x MJE, đại diện cho x% người và y% giá trị, việc giám sát phê duyệt của MJE có thể gây ra các vấn đề: xxx”.

Đưa ra kiến nghị

Các kiến nghị kiểm toán bao gồm hướng dẫn làm nổi bật các hành động được thực hiện bởi ban lãnh đạo. Khi được triển khai, các rủi ro về quy trình cần được giảm thiểu và hiệu suất cần được nâng cao. Tùy thuộc vào văn hóa công ty và tác động của vấn đề, các đề xuất có thể chi tiết hoặc ít hơn. KTV phải tự cân bằng giữa việc cung cấp các thủ tục đơn giản hay chi tiết nhằm hỗ trợ hiệu quả nhất công việc của ban lãnh đạo. Ngoài ra, mức độ liên quan và mức độ nghiêm trọng của phát hiện sẽ ảnh hưởng đến nội dung và những nhấn mạnh trong báo cáo. Ví dụ: Ban lãnh đạo “có thể/nên/phải” thực hiện các hành động sau…”.

Theo các chuyên gia của Auditopia, tùy thuộc mức độ liên quan và sự phức tạp của các vấn đề được lưu ý, các kiến nghị tương ứng có thể khác nhau. Cụ thể, kiến nghị thẳng thắn khi tìm ra nguyên nhân gốc rễ chính xác và KTV có thể tư vấn các hành động cụ thể trong báo cáo.

Kiến nghị chung trong trường hợp có nhiều hơn một nhóm tham gia vào việc giải quyết một vấn đề. Ví dụ, KTV đề xuất: “Người giám sát nên thông báo đồng thời cho bộ phận nhân sự và công nghệ thông tin về bất kỳ thay đổi nào trong tổ chức để đảm bảo hồ sơ người dùng phù hợp được duy trì. Một thủ tục chính thức phải được xác định để đảm bảo điều này được thực hiện. Ngoài ra, bộ phận công nghệ thông tin có thể đề xuất các công cụ để đẩy nhanh quá trình này và hạn chế dữ liệu ở mức cơ sở”. Trong trường hợp này, KTV để ngỏ các tùy chọn nhưng các yêu cầu tối thiểu vẫn được thiết lập.

Kiến nghị chi tiết khi văn hóa tổ chức được duy trì và KTV nội bộ có trình độ cao về vấn đề được kiểm toán. Ví dụ, KTV đề xuất “Phải xác định quy trình quản lý doanh thu. Ở mức tối thiểu, quy trình phải bao gồm: a), b), c)… Sau khi được xác định, quy trình phải được tất cả các bên liên quan chính thức phê duyệt...”.

Xây dựng kế hoạch hành động

Với tư cách là nhà tư vấn nội bộ, KTV hỗ trợ ban lãnh đạo xác định các sự cố và nhận ra những lỗ hổng về trách nhiệm giải trình, nguồn lực, sự phân chia nhiệm vụ và các khó khăn khác. Đồng thời, KTV còn là tác nhân tạo ra sự thay đổi trong tư duy cải tiến quy trình. Khi ban quản lý nhận được báo cáo kiểm toán, họ cũng sẽ được yêu cầu cung cấp các chiến lược/hành động cụ thể để giải quyết các phát hiện mà KTNB đã chỉ ra. Những hành động này thường được gọi là kế hoạch hành động quản lý.

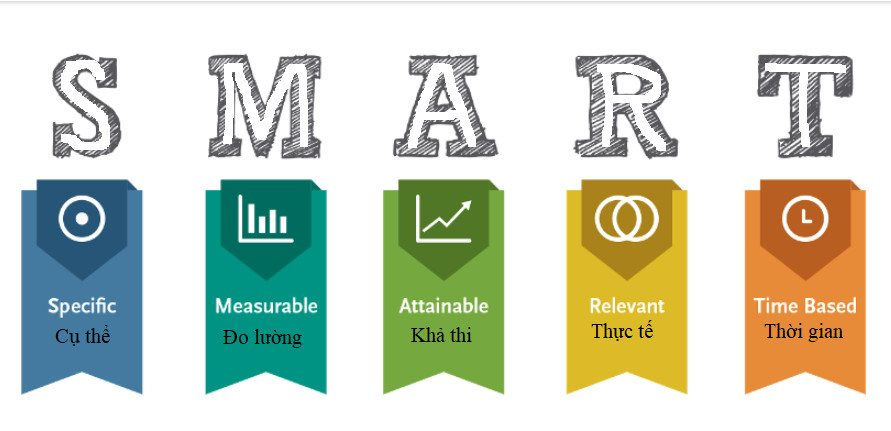

Mặc dù kế hoạch hành động này thuộc trách nhiệm của ban lãnh đạo nhưng họ thường sẽ xin tư vấn của KTNB. Nhìn chung, các KTV cần tuân theo phương pháp SMART: S - Các hành động được xác định phải cụ thể; M - Các quy trình phải được đo lường; A - Mỗi mục trong kế hoạch hành động phải đạt được đối với nhóm và toàn bộ tổ chức; R - Xem xét tính phù hợp giữa kế hoạch hành động với các mục tiêu kinh doanh tổng thể; T - Các hành động nên được thực hiện trong một khung thời gian cụ thể để đảm bảo khả năng thực hiện.

Theo dõi

Vai trò của KTV nội bộ không kết thúc với việc gửi báo cáo kiểm toán, bởi sau khi tư vấn xây dựng kế hoạch hành động, KTV phải xác minh rằng các hành động trên được thực hiện và chúng đã giải quyết vấn đề. Chỉ khi nào việc xác minh này hoàn thành, chu kỳ kiểm toán mới được hoàn thành. Đây là bước cuối cùng nhưng lại là khâu quan trọng để đảm bảo các kiến nghị của KTNB thực sự hiệu quả và cũng là nguồn để thực hiện các cuộc kiểm toán tiếp theo./.

Theo Auditopia, việc thực hiện 5 bước không thể đảm bảo rằng mọi vấn đề mà KTNB xác định trong quá trình kiểm toán đều được khắc phục một cách hiệu quả tối đa nhưng nó giúp cải thiện các kiến nghị. Để mang lại giá trị thực sự cho tổ chức, KTNB cần đóng một vai trò quan trọng trong việc tư vấn về các giải pháp thông qua những kiến nghị có tầm nhìn dài hạn và phù hợp với chiến lược phát triển của tổ chức.