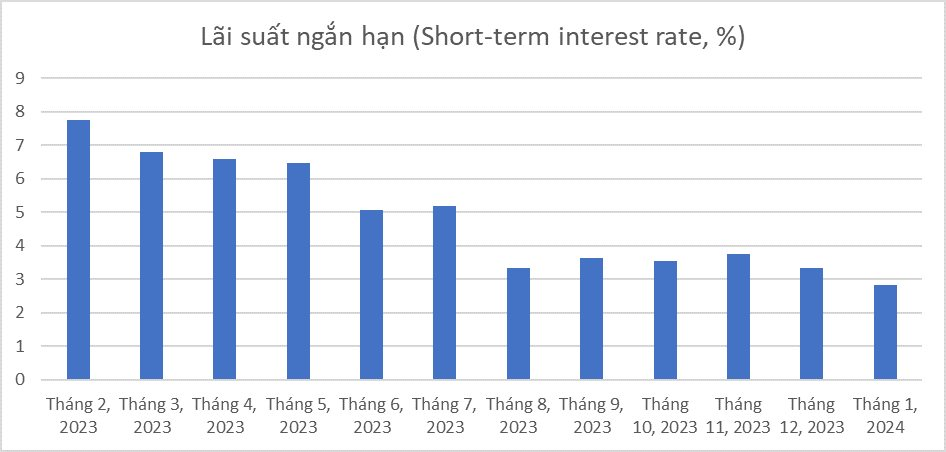

Lãi suất huy động giảm mạnh, lãi suất cho vay giảm ít

Mục tiêu của chính sách lãi suất thấp là kích thích tiêu dùng của người dân, giúp hạ lãi suất cho vay của các NHTM, kích thích doanh nghiệp (DN) vay vốn để mở rộng sản xuất kinh doanh, giảm chi phí tài chính cho DN, hạ giá thành sản phẩm và hàng hóa bán ra (giảm lạm phát do chi phí đẩy) và tăng khả năng mua sắm của người dân.

Bảng 1: Lãi suất ngắn hạn của Việt Nam năm 2023

Mặc dù vậy, lãi suất cho vay của NHTM không giảm nhiều, không khuyến khích được DN vay để mở rộng hoạt động. Kết quả là tỉ lệ tiền mặt tại các NHTM còn rất nhiều. Lãi suất huy động giảm mạnh trong khi lãi suất cho vay giảm ít có thể đã đóng góp nhiều vào lợi nhuận cao của các NHTM năm 2023, bù đắp cho chi phí nợ xấu cao của ngân hàng. Điều này làm chệch mục tiêu của chính sách lãi suất điều hành thấp của NHNN.

Bảng 2: Tương quan thu nhập từ lãi cho vay và dư nợ cho vay của các NHTM của Việt Nam năm 2023

|

Dư nợ cho vay năm 2023 so với dư nợ cho vay năm 2022 |

Thu nhập từ tiền lãi cho vay năm 2023 so với năm 2022 |

|

|

Ngân hàng TMCP Công thương Việt Nam (VietinBank) |

1,16 |

1,267 |

|

Ngân hàng TMCP Quân đội* (MB Bank) |

1,266 |

1,39 |

|

Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) |

1,075 |

1,2 |

|

Ngân hàng TMCP Ngoại thương Việt Nam** (Vietcombank) |

1,016 |

1,397 |

(Nguồn: số liệu tác giả tính toán từ báo cáo tài chính của các ngân hàng; *: tính đến quý 3 năm 2023, **: tính đến quý 2 năm 2023)

Cần yêu cầu NHTM công khai chênh lệch lãi suất tiền gửi và cho vay bình quân?

Để khơi thông nguồn lực cho phát triển kinh tế, chính sách lãi suất huy động thấp cần đi kèm với lãi suất cho vay thấp của NHTM. Theo đó, năm 2024, việc giảm lãi suất cho vay nên ở mức 3%-4%, tương ứng với mức giảm của lãi suất huy động của các NHTM trong năm 2023.

Việc giảm lãi suất cho vay của NHTM là cần thiết để giảm chi phí tài chính cho doanh nghiệp, kích thích doanh nghiệp vay và đầu tư mở rộng sản xuất kinh doanh. Đồng thời, việc hạ lãi suất cho vay cũng là áp lực khiến các NHTM phải rà soát lại các hoạt động, tiết kiệm chi phí hoạt động để có hiệu quả cao hơn.

Bên cạnh đó, để hạ lãi suất cho vay của các NHTM, việc yêu cầu các NHTM công khai lãi suất cho vay trung bình hay công khai chênh lệch lãi suất tiền gửi và cho vay bình quân cũng là một biện pháp hữu ích.

Tại Chỉ thị 01/CT-NHNN về tổ chức thực hiện các nhiệm vụ trọng tâm của ngành ngân hàng trong năm 2024 (Chỉ thị 01), NHNN đã qui định các NHTM công khai lãi suất cho vay trên website của mình.

Tiếp đó, ngày 06/3/2024, NHNN ban hành Công văn số 1628/NHNN-CSTT về việc công bố lãi suất cho vay trước ngày 01/4. Thực hiện Công văn này, các NHTM đã công khai lãi suất cho vay bình quân. Tuy nhiên, cần giám sát thường xuyên xem lãi suất công khai này có đúng và phù hợp không hay mang tính đối phó.

Để hiệu lực hóa Chỉ thị 01, NHNN và Ủy ban Giám sát Tài chính Quốc gia cần đưa nội dung công khai lãi suất cho vay trung bình vào kế hoạch giám sát các NHTM ở Việt Nam.

Nhằm giảm chi phí tài chính cho NHTM và giảm lạm phát do chi phí đẩy, lãi suất cho vay cho các nhóm đối tượng ưu tiên (các NHTM sản xuất kinh doanh, các động lực phát triển kinh tế) cần được tiếp tục duy trì ở mức thấp để khuyến khích, tạo động lực cho các NHTM này.

Có thể coi đây là một nội dung khi kiểm toán hằng năm các NHTM, KTNN cần đánh giá và có ý kiến để gia tăng hiệu lực của chính sách lãi suất ưu đãi.

Hoạt động giám sát của NHNN cũng cần tập trung vào lãi suất cho vay các đối tượng ưu tiên và qui mô vay họ đã nhận được.

KTNN cũng nên đánh giá tính hiệu lực của chính sách lãi suất thấp khi thực hiện kiểm toán các NHTM có phần vốn nhà nước (Agribank, Vietcombank, BIDV, Ngân hàng Phát triển Việt Nam (VDB), MB Bank, Ngân hàng TMCP Phát triển Nhà Đồng Bằng Sông Cửu Long, Ngân hàng TNHH MTV Dầu khí toàn cầu, Ngân hàng TNHH MTV Đại Dương, Ngân hàng TNHH MTV Xây dựng).

Lãi suất huy động tăng lên cũng khích lệ người dân gửi tiền vào hệ thống NHTM, giảm áp lực với thị trường vàng và bất động sản hiện đang rất nóng - PGS. TS. Nguyễn Thị Phương Hoa và TS. Nguyễn Tố Tâm.

Các ngân hàng này giữ vai trò dẫn dắt trong hệ thống NHTM ở Việt Nam, chiếm tỉ trọng lớn trong tổng dư nợ cho vay của cả nước. Thông qua hoạt động kiểm toán, KTNN có thể kiến nghị cấp có thẩm quyền sửa đổi, bổ sung các cơ chế, chính sách cho phù hợp.

Sự giám sát chặt chẽ của NHNN và KTNN sẽ tạo áp lực đối với các NHTM trong việc kiểm soát chi phí hoạt động và nợ xấu để giảm lãi suất cho vay tương ứng với lãi suất huy động đã giảm. Ủy ban Giám sát Tài chính Quốc gia cũng cần xem xét vấn đề lãi suất cho vay khi giám sát các NHTM ở Việt Nam.

Khi chi phí hoạt động và lãi suất cho vay của các NHTM đã giảm thì chính sách lãi suất có thể linh hoạt tăng trong các thời điểm cụ thể, tương đồng với lãi suất của các nền kinh tế lớn trên thế giới nhằm ổn định tỉ giá, hỗ trợ xuất, nhập khẩu và cán cân thanh toán.

Với nền kinh tế có độ mở cao (trên 70% như Việt Nam), ảnh hưởng của xuất nhập khẩu đến GDP là rất lớn. Lãi suất huy động tăng lên cũng khích lệ người dân gửi tiền vào hệ thống NHTM và giảm áp lực với thị trường vàng và bất động sản hiện đang rất nóng./.

.jpg "Thu gọn đối tượng không chịu thuế giá trị gia tăng")