Các động lực tăng trưởng dần phục hồi

Theo Báo cáo cập nhật kinh tế 6 tháng Điểm lại mới nhất do Ngân hàng Thế giới (WB) công bố ngày 23/4, trong quý I/2024, nền kinh tế đạt mức tăng trưởng 5,66% (so cùng kỳ năm trước).

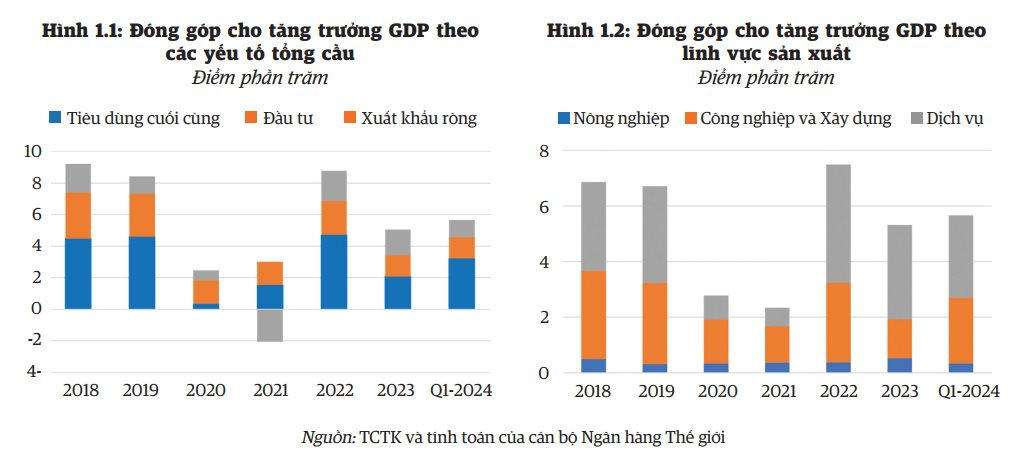

Lý giải các động lực của tăng trưởng kinh tế, bà Dorsati Madani – Chuyên gia kinh tế cao cấp WB - cho biết: Mức tăng trưởng trên chủ yếu là do xuất khẩu hàng hóa phục hồi mạnh mẽ, tăng 17,2% so với cùng kỳ trong quý I/2024 so với -11,6% so với cùng kỳ năm trước, nhờ xuất khẩu sang Mỹ và châu Âu tăng mạnh (tương ứng tăng 25,5% và 16,3% so với cùng kỳ năm trước).

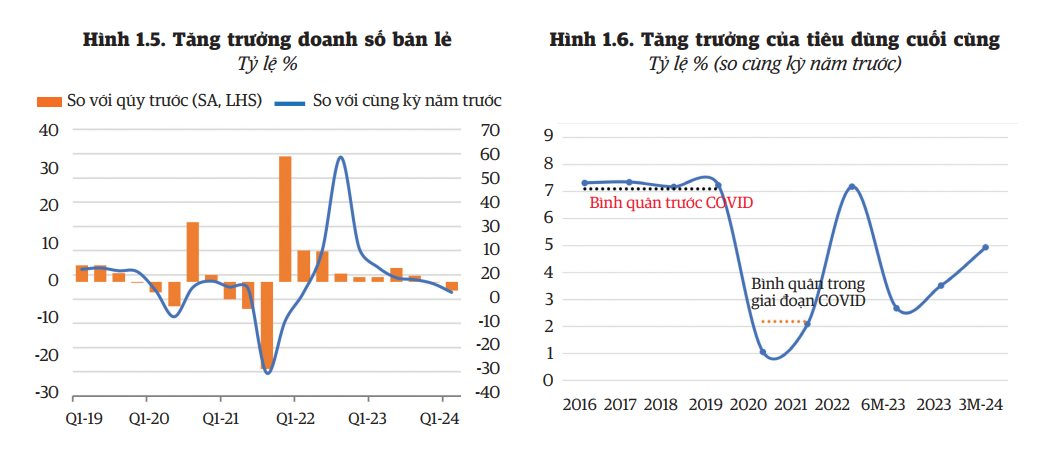

Tiêu dùng nội địa tăng 4,9% trong quý I/2024 so với 3% một năm trước. Đầu tư thực (theo giá so sánh) tăng 4,7% so với cùng kỳ so với mức tăng trưởng bằng 0 của quý I/2023, nhờ đóng góp mạnh mẽ của FDI, đầu tư công tăng nhẹ, trong khi đầu tư tư nhân vẫn yếu. Tuy nhiên, mức tăng trưởng của hai lĩnh vực này vẫn thấp hơn tốc độ tăng trưởng trong giai đoạn trước đại dịch.

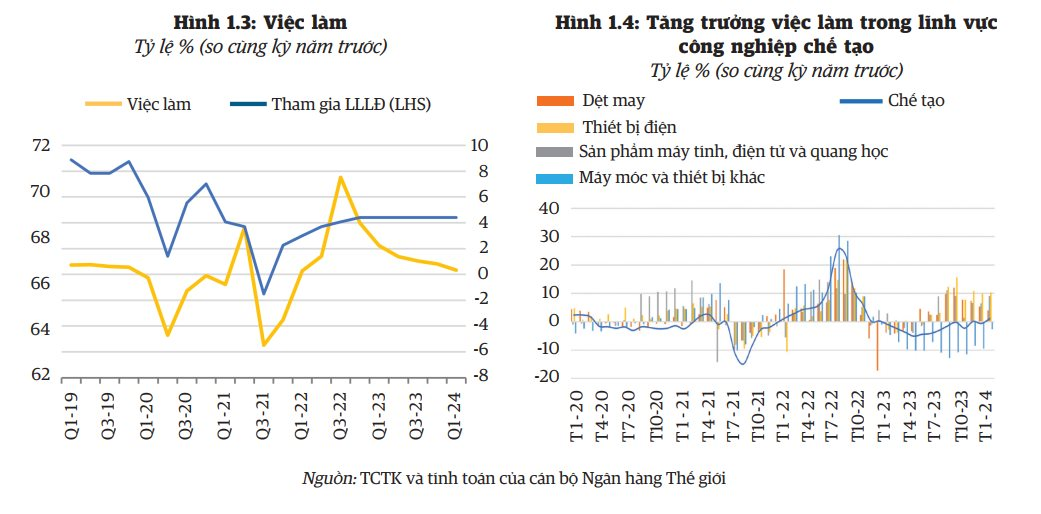

Cũng theo bà Dorsati Madani, tăng trưởng việc làm giảm mạnh từ mức 2,2% (so cùng kỳ năm trước) trong quý I/2023 xuống còn 0,3% (so cùng kỳ năm trước) trong quý I/2024, thấp hơn nhiều so với mức bình quân 4% của giai đoạn trước Covid. Việc làm trong các lĩnh vực chế tạo giảm 2,3% so với cùng kỳ năm trước.

Đồng thời, tăng trưởng thu nhập thực bình quân tính theo tháng giảm còn khoảng 1,3% trong các năm 2022-2023 so với mức tăng bình quân 8,3% trong giai đoạn 2017-2019.

Chỉ số giá tiêu dùng (CPI) tăng nhẹ trong quý I/2024 (ở mức 3,8% so cùng kỳ năm trước) nhưng vẫn thấp hơn nhiều so với mục tiêu lạm phát 4,5% của Chính phủ. Lạm phát cơ bản tiếp tục giảm trong quý I/2024, còn 2,8% (so cùng kỳ năm trước) vào tháng 3.

Trong điều kiện lạm phát giảm và tăng trưởng yếu đi, chính sách tiền tệ được nới lỏng, chính sách tài khóa tương đối mở rộng để hỗ trợ nền kinh tế phục hồi.

Triển vọng tăng trưởng tích cực

Nhận định về kinh tế Việt Nam trong những năm tới, bà Dorsati Madani cho rằng, triển vọng tăng trưởng là tích cực. Nền kinh tế Việt Nam có thể đạt mức tăng trưởng 5,5% trong năm 2024.

Việt Nam đã và sẽ tiếp tục là điểm đến hấp dẫn với các nhà đầu tư nước ngoài. Điều quan trọng không phải là thu hút bao nhiêu FDI mà chất lượng thu hút như thế nào. Để làm được điều đó, Việt Nam phải có nguồn nhân lực, có năng lực và tinh thần đổi mới sáng tạo.

Bà Dorsati Madani – Chuyên gia kinh tế cao cấp WB

Dự báo này dựa trên giả định xuất khẩu các mặt hàng chế tạo sẽ tiếp tục phục hồi trong năm 2024 (tăng 3,5% theo giá so sánh, so cùng kỳ năm trước), khi nhu cầu trên toàn cầu từng bước được cải thiện. Thị trường bất động sản được dự báo sẽ xoay chiều vào cuối năm 2024 và trong năm 2025 khi tình trạng đóng băng ở thị trường trái phiếu có dấu hiệu được giải tỏa.

Trong điều kiện xuất khẩu và thị trường bất động sản từng bước phục hồi, nhu cầu trong nước sẽ theo hướng tăng trở lại khi các nhà đầu tư và người tiêu dùng lấy lại lòng tin. Dự kiến, tổng đầu tư cũng như tiêu dùng tư nhân sẽ tăng tương ứng ở mức 5,5% và 5%.

WB dự báo, lạm phát sẽ tăng nhẹ từ mức bình quân 3,2% năm 2023 lên 3,5% trong năm 2024 do giá cả các mặt hàng được Nhà nước quản lý như giáo dục và y tế dự kiến sẽ tăng, đóng góp tương ứng 6,2% và 5,4% về trọng số cho giỏ hàng hóa tính CPI. Lạm phát CPI sẽ giảm còn 3% trong năm 2025 và 2026 do kỳ vọng về giá cả năng lượng và nguyên liệu sẽ ổn định.

Chính phủ dự kiến tiếp tục duy trì chính sách tài khóa theo hướng tương đối mở rộng trong năm 2024, nhưng sẽ quay lại thắt chặt trong các năm sau đó. Dự báo, năm 2024, bội chi ngân sách sẽ tăng lên 1,6% GDP do thu ngân sách tiếp tục yếu, còn chi ngân sách sẽ tăng do kế hoạch tăng lương công chức và các nỗ lực tiếp tục đẩy mạnh đầu tư công. Sau đó, bội chi ngân sách sẽ giảm còn 1,1% GDP trong năm 2025 và 1% GDP trong năm 2026. Với vấn đề nợ công, bà Dorsati Madani cho rằng, chưa có dấu hiệu nào đáng lo ngại.

Rủi ro và cơ hội đang ở thế cân bằng

Báo cáo của WB cũng chỉ rõ rủi ro và cơ hội đối với nền kinh tế đang ở thế cân bằng. Tăng trưởng thấp hơn dự kiến ở các nền kinh tế phát triển và Trung Quốc có thể làm giảm nhu cầu của nước ngoài đối với các mặt hàng xuất khẩu của Việt Nam. Hơn nữa, căng thẳng địa chính trị và thiên tai gia tăng sẽ làm tăng rủi ro cho Việt Nam.

Trong nước, tốc độ phục hồi của thị trường bất động sản không được như dự báo có thể ảnh hưởng đến tâm lý của nhà đầu tư và đầu tư của khu vực tư nhân. Chất lượng tài sản trong khu vực tài chính tiếp tục xấu đi do thị trường bất động sản suy giảm, vốn dự phòng, đặc biệt của một số ngân hàng thương mại quốc doanh lớn đang tương đối mỏng.

Tuy nhiên, theo hướng tích cực, tăng trưởng toàn cầu cao hơn dự kiến sẽ giúp xuất khẩu của Việt Nam phục hồi mạnh hơn. Việc duy trì các biện pháp chính sách tài khóa mở rộng có thể hỗ trợ phục hồi kinh tế, trong khi ổn định khu vực tài chính vẫn cần ưu tiên hàng đầu.

Theo WB, đẩy nhanh tốc độ triển khai các dự án đầu tư công về cơ sở hạ tầng sẽ giúp kích thích nền kinh tế hơn nữa, với tiềm năng tăng trưởng GDP là 0,1 điểm phần trăm cho mỗi mức tăng 1 điểm phần trăm trong đầu tư công tính theo tỷ lệ GDP.

Hỗ trợ chính sách nên được tiếp tục để thúc đẩy phục hồi. Việc đẩy nhanh tốc độ giải ngân đầu tư công sẽ hỗ trợ cho tổng cầu trong ngắn hạn, đồng thời giúp thu hẹp khoảng cách thiếu hụt về hạ tầng đang phát sinh.

“Đầu tư vào các dự án hạ tầng công tạo ra nhiều lợi ích lâu dài bên cạnh việc kích thích kinh tế ngay lập tức” - ông Sebastian Eckardt - Giám đốc Khu vực Đông Á và Thái Bình Dương của WB về Kinh tế Vĩ mô, Thương mại và Đầu tư - cho biết, đồng thời nhấn mạnh thêm: “Nỗ lực tăng cường quản lý đầu tư công cũng sẽ giải quyết những điểm nghẽn cơ sở hạ tầng quan trọng về năng lượng, giao thông và hậu cần, vốn là nền tảng cho tăng trưởng kinh tế dài hạn của Việt Nam.”

Phải đẩy nhanh việc đầu tư vào ngành điện vì trong thời gian tới, nền kinh tế đòi hỏi phải sử dụng nhiều điện hơn, nguồn cung phải đáp ứng được nhu cầu. Sự thiếu hụt đầu tư vào lĩnh vực sản xuất và truyển tải điện sẽ ảnh hưởng tới việc thu hút đầu tư của Việt Nam. Các nhà đầu tư ngày càng quan tâm tới vấn đề xanh hóa đầu tư.

Ông Andera Coppola – Chuyên gia Kinh tế trưởng WB

Bà Dorsati Madani – Chuyên gia kinh tế cao cấp WB

Về chính sách tiền tệ, WB nhận định, dư địa để tiếp tục cắt giảm lãi suất đã trở nên hạn chế hơn do chênh lệch lãi suất giữa thị trường trong nước và quốc tế và áp lực có thể gây ra đối với tỷ giá. Biện pháp giảm nhẹ nguy cơ dễ tổn thương và rủi ro trong khu vực tài chính vẫn hết sức cấp thiết. Các cấp có thẩm quyền có thể ban hành chính sách nhằm cải thiện hệ số an toàn vốn của các ngân hàng, tăng cường khung thể chế về giám sát an toàn, can thiệp sớm, xử lý ngân hàng yếu kém và quản lý khủng hoảng.

Cuối cùng, cải cách cơ cấu có vai trò thiết yếu nhằm duy trì triển vọng tăng trưởng trong dài hạn. Bên cạnh đó, cải cách cơ cấu cần được triển khai nhằm tăng cường môi trường quản lý nhà nước trong các dịch vụ trọng yếu (công nghệ thông tin và truyền thông, điện lực, vận tải) để xanh hóa nền kinh tế, phát triển nguồn nhân lực và cải thiện môi trường kinh doanh./.

.jpeg "Tập trung lãnh đạo, chỉ đạo thúc đẩy tăng trưởng kinh tế từ 10% trở lên")

.jpg "Kế hoạch thực hiện Quy hoạch khai thác, chế biến, sử dụng khoáng sản")

.jpg "Điều chỉnh Báo cáo nghiên cứu khả thi Dự án thu hồi đất, tái định cư sân bay Long Thành")