.jpg)

Diễn đàn Chính sách Tài khóa và Phát triển 2022 với chủ đề “Thách thức chính sách kinh tế vĩ mô hậu Covid” được Liên minh Công bằng Thuế Việt Nam (VATJ), Trung tâm Nghiên cứu Kinh tế và Chiến lược Việt Nam (VESS) phối hợp tổ chức ngày 24/11, tại Hà Nội.

Giảm dần các nguồn thu kém bền vững, cải thiện cơ cấu chi ngân sách

PGS,TS. Phạm Thế Anh - Kinh tế trưởng của VESS - cho biết, giai đoạn 1991-2021, kinh tế Việt Nam đã phát triển ấn tượng với GDP tăng bình quân 6,57%/năm. Tốc độ tăng GDP cao và ổn định so với thế giới. Quy mô kinh tế năm 2021 đạt khoảng 363 tỷ USD, thuộc top 40 nền kinh tế lớn nhất thế giới.

Tỷ lệ lạm phát được kiềm chế ở mức một con số. Cán cân thương mại liên tục thặng dư từ năm 2016; đầu tư nước ngoài ổn định; dự trữ ngoại tệ tăng 10 lần trong giai đoạn 2010-2021…

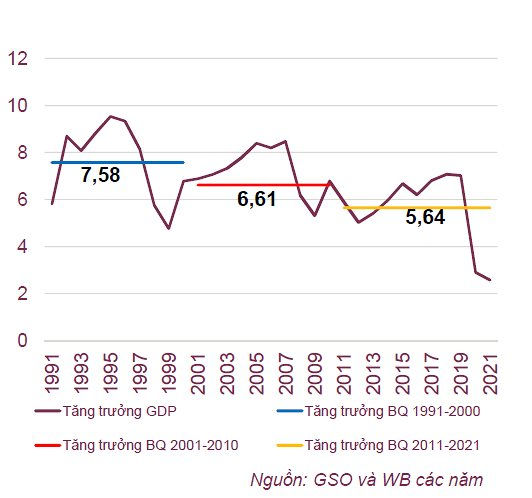

Tuy nhiên, kinh tế Việt Nam cũng đối mặt với nhiều thách thức. Tăng trưởng GDP có xu hướng giảm dần.

Cụ thể, 10 năm sau đổi mới (1991-2000), GDP Việt Nam tăng trưởng 7,6%/năm, sang 10 năm tiếp theo (2001-2010), tăng trưởng GDP giảm còn 6,6%/năm và 10 năm gần đây (2011-2021), GDP đã giảm còn 5,6%/năm.

Năm 2021, GDP/người của Việt Nam đạt gần 3.700 USD, gấp 2,4 lần 2011. Tuy nhiên, nếu xét về chỉ số GDP/người theo sức mua tương đương, GDP của Việt Nam chỉ bằng 17% của Mỹ; bằng khoảng 24-26% của Nhật Bản, Hàn Quốc (tụt hậu khoảng 33 năm); bằng 40% Malaysia (tụt hậu 30 năm) và bằng khoảng 61% Thái Lan và Trung Quốc (tụt hậu 9 năm).

Bên cạnh đó, PGS,TS. Phạm Thế Anh cho rằng, kinh tế Việt Nam cũng phải đối mặt với gánh nặng nợ công có thể gây bất ổn cho nền kinh tế trong thập niên tới.

Giai đoạn 2010-2021, nợ công của Việt Nam đã tăng 3,2 lần (từ 1,144 lên 3,655 triệu tỷ đồng), tốc độ tăng 11,3%/năm, cao hơn nhiều so với tốc độ tăng trưởng kinh tế.

Một thách thức khác, đó là tăng trưởng của Việt Nam đang dựa vào xuất khẩu và đầu tư trực tiếp nước ngoài (FDI).

Về thu ngân sách nhà nước, PGS,TS. Phạm Thế Anh cho rằng, tốc độ tăng thu chậm lại nhưng vẫn ở mức cao, từ 11,5%/năm giai đoạn 2011-2015 xuống còn 8,8%/năm giai đoạn 2016-2020. Tỷ lệ thu ngân sách/GDP tăng từ 23,6% lên 25,2% trong cùng giai đoạn, cao nhất trong ASEAN-5.

Tỷ lệ thu từ thuế và phí giảm nhanh, từ 88% trong năm 2011 xuống còn 72% trong năm 2020. Tỷ trọng thuế thu nhập doanh nghiệp giảm nhanh, chỉ còn khoảng 17% gần đây. Thuế tiêu thụ đặc biệt chiếm tỷ trọng lớn nhất và có xu hướng giảm nhẹ.

Tỷ trọng thuế xuất nhập khẩu giảm chỉ còn một nửa trong giai đoạn 2016-2020 so với 2011- 2015. Tỷ trọng thu tiền sử dụng đất, thuế bảo vệ môi trường và thu khác tăng nhanh.

Chi ngân sách nhà nước tăng gần 2 lần sau một thập kỷ. Cơ cấu chi kém hợp lý. Chi hằng năm liên tục vượt dự toán - thể hiện kỷ luật ngân sách chưa chặt, đặc biệt là trong giai đoạn 2011-2015. Chi ngân sách nhà nước mặc dù có xu hướng giảm nhưng vẫn ở mức cao nhất so với các nước trong khu vực…

Khuyến nghị một số nội dung liên quan đến chính sách tài khóa, PGS,TS. Phạm Thế Anh nhấn mạnh, cần đặt mục tiêu cao nhất là đảm bảo tính bền vững của nợ công là ổn định quy mô nợ công theo khả năng thu ngân sách và kiểm soát nghĩa vụ nợ/thu ngân sách.

Thu ngân sách nhà nước cần giảm dần việc dựa vào các nguồn thu kém bền vững, tránh phát sinh những loại phí - lệ phí mới.

Đặc biệt, chính sách tài khóa nên định hướng theo hướng nghịch chu kỳ (những năm nền kinh tế tăng trưởng cao cần có thặng dư ngân sách để tích lũy nguồn lực, dự phòng để chi tiêu cho những khi có dịch bệnh như Covid hay khi kinh tế thế giới khó khăn).

Ngoài ra, cần cải thiện cơ cấu chi ngân sách theo hướng giảm tiêu dùng, tăng chi đầu tư phát triển.

Bỏ trần tín dụng, kiểm soát tăng trưởng cung tiền...

Về chính sách tiền tệ, theo PGS,TS. Phạm Thế Anh, chính sách tiền tệ của Việt Nam trong một thập kỷ qua theo đuổi nhiều mục tiêu, ngoài kiểm soát lạm phát, ổn định tỷ giá, còn hỗ trợ tăng trưởng.

Thực tế cho thấy, khi nào Việt Nam duy trì tăng trưởng cung tiền cao thì tỷ lệ lạm phát cũng cao. Điều này cho thấy, nếu Việt Nam muốn duy trì lạm phát ổn định thì phải kiểm soát được tốc độ tăng trưởng cung tiền.

Hiệu quả sử dụng tín dụng ngày càng thấp thể hiện qua dư nợ tín dụng/ GDP tăng nhanh.

Tốc độ tăng trưởng cung tiền dù đã hạ so với những năm trước đây nhưng vẫn ở mức cao so với các nước.

PGS,TS. Phạm Thế Anh nhận định điều hành chính sách tiền tệ vẫn còn mang nặng tính hành chính, như: Áp trần lãi suất, trần tăng trưởng tín dụng.

Từ đó, PGS,TS. Phạm Thế Anh khuyến nghị: Thứ nhất, ưu tiên mục tiêu kiểm soát lạm phát, tăng trưởng cung tiền phải được kiểm soát một cách phù hợp với tốc độ tăng trưởng kinh tế.

Thứ hai, chính sách tiền tệ phải được thực hiện theo quy tắc minh bạch, dễ dự đoán. Tránh chuyển từ thái cực này sang thái cực khác một cách đột ngột.

Thứ ba, tăng cường các chính sách cẩn trận trọng kinh tế vĩ mô, giám sát sự an toàn của hệ thống như giám sát tỷ lệ an toàn vốn tối thiểu, huy động/cho vay trung dài hạn, nợ xấu…

Thứ tư, nên theo đuổi chế độ tỷ giá thả nổi có quản lý và loại bỏ các can thiệp hành chính trong điều hành chính sách tiền tệ.

Bên cạnh đó, theo PGS,TS. Phạm Thế Anh, nên sớm chấm dứt việc sử dụng trần tín dụng cũng như các can thiệp hành chính trực tiếp khác trên thị trường vốn/tiền tệ.

Thay vào đó, cần kiểm soát tiền cơ sở và cung tiền, điều tiết gián tiếp qua lãi suất mục tiêu, giám sát chặt chẽ các các ngân hàng thương mại về tỷ lệ an toàn vốn tối thiểu (CAR), tỷ lệ cho vay trên huy động (LTD), tỷ lệ nợ xấu, tỷ lệ huy động ngắn hạn cho vay trung và dài hạn…/.