Kiểm toán là hoạt động hằng ngày gắn liền với quá trình sản xuất

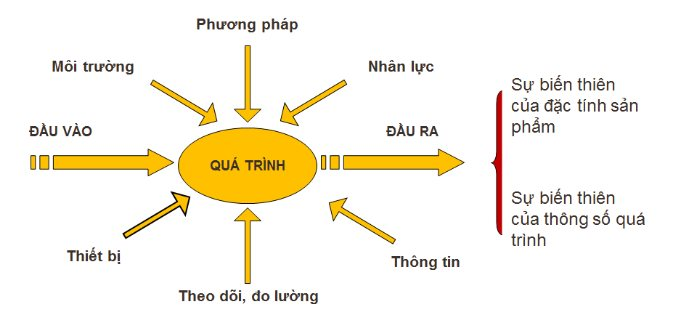

HĐSX là quá trình chuyển đổi nguyên liệu thô (đầu vào) thành thành phẩm (đầu ra) với sự tham gia của máy móc, thiết bị, con người cùng quy trình công nghệ, phương thức quản lý và các dịch vụ hỗ trợ. Quá trình sản xuất gồm 7 yếu tố cơ bản: Nguồn cung cấp (nguyên liệu đầu vào) hiệu quả; cơ sở vật chất; lực lượng lao động; vận hành quy trình; quy trình hỗ trợ; sản phẩm đầu ra; các chỉ số đo lường hiệu quả cho đầu ra và quá trình liên quan. Tất cả các yếu tố của quá trình này có thể được đo lường theo mốc chuẩn và được xác định, giám sát các cơ hội cải tiến khi phát hiện các điểm yếu.

Kiểm toán HĐSX là một công cụ hữu ích để đánh giá tính hiệu quả, kinh tế, hiệu lực bằng cách xét đoán các cơ hội cải tiến và lập kế hoạch cho hành động cải tiến. Chính vì vậy, để các cải tiến trong quá trình sản xuất kịp thời, DN cần nhìn nhận kiểm toán là hoạt động hằng ngày gắn liền với quá trình sản xuất thay vì coi đây là một hoạt động gia tăng chi phí. Các cuộc kiểm toán cần hài hòa giữa việc nâng cao hiệu quả hoạt động như: Chất lượng sản phẩm, giảm thiểu chất thải và giảm chi phí… gắn liền với các mục tiêu kinh doanh.

Báo cáo kiểm toán HĐSX bao gồm các nội dung: Mô tả các hạng mục liên quan của quy trình sản xuất; mô tả chung về các quy trình được kết nối giữa các khu vực, bộ phận liên quan trong quá trình sản xuất; các phát hiện kèm theo bằng chứng và các tính toán cần thiết; kết quả thử nghiệm mẫu sản phẩm được thực hiện trong phòng thí nghiệm, lượng nguyên vật liệu tiêu thụ cụ thể, năng lượng, tiện ích và vật tư tiêu hao, quy trình sản xuất và dữ liệu liên quan, sự cố và dữ liệu liên quan; phân tích các vấn đề hiện có và tiềm năng cải tiến; kết luận và các khuyến nghị.

Để có được báo cáo kiểm toán HĐSX với đầy đủ các nội dung trên, trước hết, các KTV cần lập kế hoạch kiểm toán dựa trên việc tìm hiểu kỹ về quy trình, đặc điểm sản xuất của đơn vị, thiết kế và xây dựng hệ thống các tiêu chí đánh giá, xây dựng chương trình kiểm toán, cũng như kế hoạch về nhân sự cần thiết cho quá trình kiểm toán. Kế hoạch kiểm toán giúp KTV tiến hành công việc một cách có hệ thống, nhất quán và là công cụ để trưởng nhóm kiểm toán giám sát quá trình kiểm toán hiệu quả.

Việc thu thập dữ liệu về đơn vị được kiểm toán là bước rất quan trọng, bao gồm: Thông tin về quá trình sản xuất, nguyên liệu đầu vào, sản phẩm chính, các tiện ích chính và phát sinh chất thải; danh sách nhân viên, các vị trí quản lý, tài liệu quản lý quá trình; dữ liệu về đặc điểm công nghệ, lưu lượng và công suất, các thông số chính được đo lường và giám sát...

Các phương pháp kiểm toán và tiêu chí đánh giá

Khi kiểm toán, KTV cần thực hiện chuyến thăm tất cả các khu vực liên quan đến quá trình sản xuất để đánh giá về độ ổn định của quá trình, tình trạng thiết bị, kho chứa nhiên liệu và nguyên liệu thô, an toàn và vệ sinh, khí thải và xử lý chất thải rắn... Hoạt động kiểm toán cũng được thực hiện trên hệ thống quản lý sản xuất và bảo trì đang được thực hành cho quá trình sản xuất. Việc tham quan bộ phận kiểm soát chất lượng thường được thực hiện trong quá trình kiểm toán để có thông tin đầu tiên về các dữ liệu liên quan đến chất lượng đang được giám sát và các phương tiện sẵn có tại bộ phận này.

Các phương pháp được áp dụng trong quá trình kiểm toán HĐSX dựa trên các nguyên tắc cân bằng vật chất cũng như năng lượng và bảo toàn khối lượng. Lý thuyết về kỹ thuật hệ thống được sử dụng để kiểm toán khép kín toàn diện đầu vào và đầu ra trong quá trình sản xuất. Mỗi yếu tố hoặc mối liên hệ ảnh hưởng đến mức tiêu thụ nguyên liệu và năng lượng của quá trình sản xuất được phân tích định lượng, từ đó tìm ra các vấn đề về lãng phí nguyên liệu và tiềm năng cải thiện năng suất, giảm tiêu thụ cụ thể.

Khi kiểm toán HĐSX, bên cạnh việc am hiểu quy trình, KTV còn cần thiết lập các tiêu chí đánh giá để đo lường các mục tiêu về tính kinh tế, hiệu quả, hiệu lực. Trong đó, tính kinh tế được đánh giá dựa trên chi phí đầu vào/đơn vị sản phẩm (nguyên vật liệu, máy móc thiết bị, công nghệ thông tin, nhân công, các chi phí mua ngoài…). Trên cơ sở đó, KTV đưa ra các kiến nghị để tăng hiệu quả của quản trị sản xuất.

Tính hiệu quả được đánh giá thông qua các thước đo về sản lượng, chất lượng, thời gian sản xuất. Trong đó, chất lượng được đánh giá thông qua các chỉ tiêu như: Số sản phẩm hỏng, nguyên liệu thô còn sót lại, biên bản chứng nhận/kiểm định chất lượng, tỷ lệ khách hàng quay trở lại mua sản phẩm. Thời gian sản xuất được đánh giá theo thời gian “chết” với máy móc và công nhân, thời gian để dỡ/tải, trang bị lại, hiệu chỉnh, chuyển đổi, thời gian quay vòng (chu kỳ sản xuất).

Tính hiệu lực được đánh giá thông qua các nội dung: Mức độ hoàn thành mục tiêu sản xuất; phân bổ và phối hợp các nguồn lực (thời gian quay vòng trong sản xuất, thời gian máy móc không chạy hoặc công nhân không có việc làm trong giờ làm việc, thời gian làm thêm giờ…).

Mục tiêu chính của kiểm toán HĐSX là đưa ra các đề xuất cải tiến về năng suất của quá trình, chất lượng sản phẩm, khả năng tiêu thụ sản phẩm sau khi sản xuất. Bên cạnh đó, KTV cũng chú ý quan tâm tới việc tiết kiệm và sử dụng tối ưu các yếu tố đầu vào./.

Trong quá trình kiểm toán, KTV cần bám sát mô hình đầu vào và đầu ra của quá trình sản xuất gắn liền với quy trình hỗ trợ, quản lý, vận hành, cụ thể là việc xem xét các yếu tố liên quan đến: Nguyên liệu đầu vào, cơ sở vật chất, lực lượng lao động, vận hành quy trình, quy trình hỗ trợ, sản phẩm đầu ra, đo lường hiệu quả.

.jpg "Bảo đảm kiểm soát thường xuyên, liên tục, xuyên suốt các cuộc kiểm toán")