Thiếu số liệu tài sản, nguồn vốn, nợ phải trả nhà nước...

Cục trưởng Cục Quản lý, giám sát kế toán, kiểm toán (Bộ Tài chính) - ông Vũ Đức Chính - cho biết, theo quy định tại Luật Kế toán năm 2015, Bộ Tài chính đã giao Kho bạc Nhà nước thực hiện lập BCTCNN từ năm 2018. Tuy nhiên, BCTCNN chưa phản ánh, phân tích, đánh giá được đầy đủ, toàn diện, chính xác tình hình tài chính nhà nước, đặc biệt là số liệu tài sản kết cấu hạ tầng nên Việt Nam chưa công khai báo cáo này.

Thực tế cho thấy, trong quá trình triển khai lập báo cáo, có rất nhiều đối tượng tài sản công khác nhau, khi đối chiếu với Luật Quản lý, sử dụng tài sản công thấy rõ sự trùng lặp, hạch toán lẫn lộn giữa các đơn vị. Ví dụ, đường kết nối giữa các khu đô thị và hạ tầng giao thông tại địa bàn được các đơn vị khai thác và nằm trong báo cáo của đơn vị, thế nhưng, với góc độ quản lý tài sản công, đây cũng là cơ sở hạ tầng nên có sự trùng lặp khi hạch toán.

Thông tin thêm về vấn đề này, Phó Cục trưởng Cục Kế toán Nhà nước Nguyễn Thị Hiền cho biết, đặc thù của BCTCNN được lập qua số lượng đơn vị trung gian lớn và kỹ thuật phức tạp, phải xác định và loại trừ các giao dịch nội bộ, do vậy, ngay khi triển khai nhiệm vụ, cần phải thay đổi hệ thống thông tin từ các đơn vị cũng như tổng hợp lập báo cáo. Đây chính một trong những nguyên nhân ảnh hưởng đến chất lượng thông tin đầu vào khi lập BCTCNN.

Năm 2018, khi bắt đầu triển khai lập BCTCNN, bộ danh mục báo cáo chưa đầy đủ theo quy định, mới có 3 báo cáo là: Báo cáo tình hình tài chính nhà nước, báo cáo kết quả tài chính và thuyết minh BCTCNN. Thời điểm này, chưa lập báo cáo luân chuyển tiền tệ nhà nước và chưa tập hợp tài sản kết cấu hạ tầng, ngoại trừ tài sản kết cấu hạ tầng giao thông đường bộ do Trung ương quản lý.

Theo Bộ Tài chính, dự kiến giai đoạn 2023-2025, sẽ tổng hợp và báo cáo đầy đủ vào báo cáo thông tin về tài sản kết cấu hạ tầng giao thông (đường bộ, hàng hải, hàng không, đường sắt quốc gia, đường thủy nội địa), thủy lợi. Từ 2026-2030, sẽ tổng hợp đầy đủ thông tin tài sản kết cấu hạ tầng; công khai báo cáo và thực hiện kiểm toán báo cáo.

Từ năm 2019 đến nay, bộ danh mục báo cáo đã được bổ sung, cập nhật đầy đủ theo quy định, các đơn vị cũng dần dần hiểu hơn về các chế độ kế toán cũng như về yêu cầu BCTCNN. Tuy nhiên, hành lang pháp lý vẫn chưa đồng bộ, đặc biệt liên quan đến tài sản kết cấu hạ tầng của Nhà nước. Hệ thống Tổng Kế toán nhà nước chưa hỗ trợ hiệu quả trong công tác gửi, tiếp nhận và tổng hợp BCTCNN.

Bên cạnh đó, nguồn nhân lực chưa đáp ứng yêu cầu, đặc biệt là chất lượng, gây khó khăn trong công tác tổng hợp cũng như phân tích, thuyết minh các chỉ tiêu trên báo cáo. BCTCNN chưa phản ánh đầy đủ, toàn diện thông tin tài chính nhà nước do thiếu số liệu tài sản, nguồn vốn, nợ phải trả nhà nước... BCTCNN cũng chưa đảm bảo tính kịp thời, minh bạch, chưa đảm bảo độ tin cậy.

Để chất lượng báo cáo tài chính nhà nước đạt yêu cầu

Chia sẻ kinh nghiệm quốc tế về lập BCTCNN, ông Henning Diederichs - Giám đốc chuyên môn của Viện Kế toán công chứng Anh và xứ Wales (ICAEW) - cho biết: Thông thường các quốc gia đều cần 7 - 10 năm để chuyển sang kế toán dồn tích phục vụ việc lập BCTCNN và mất cả chục năm mới công khai báo cáo đầu tiên. Ngoài ra, các nước cũng cần rất nhiều thời gian để xây dựng đội ngũ cán bộ có kinh nghiệm cần thiết, từ đó, chất lượng BCTCNN đạt mức chấp nhận được.

Liên quan đến chất lượng dữ liệu, chuyên gia của ICAEW cho rằng dữ liệu có thể cải thiện theo thời gian. Ngược lại, việc định giá bất động sản, di sản hay tài sản vô hình luôn là bài toán khó với tất cả các quốc gia. Do đó, việc thực hiện kế toán dồn tích và công bố BCTCNN phải mất hàng chục năm không phải là vấn đề hiếm gặp.

Theo ông Nguyễn Mạnh Cường - Phó Tổng Giám đốc Kho bạc nhà nước, để đạt được mục tiêu BCTCNN năm 2025 phản ánh trung thực, khách quan thông tin, số liệu tài chính nhà nước theo quy định của Luật Kế toán, cần phải thực hiện đồng bộ nhiều giải pháp như: hoàn thiện khung pháp lý, phát triển các hệ thống thông tin phục vụ lập BCTCNN, hoàn thiện cơ sở dữ liệu quốc gia về tài sản công, nâng cao chất lượng đội ngũ công chức.

Đồng quan điểm trên, Phó Cục trưởng Cục Kế toán Nhà nước Nguyễn Thị Hiền cho rằng, các Bộ, ngành, địa phương vần tích cực, chủ động triển khai thực hiện các quy định, chính sách về quản lý tài sản, kiểm kê tài sản kết cấu hạ tầng, tài sản công; tăng cường kiểm tra, thanh tra, nâng cao năng lực quản lý trong việc quản lý, sử dụng và khai thác tài sản kết cấu hạ tầng; xử lý kịp thời, nghiêm minh theo quy định của pháp luật liên quan đối với các tổ chức, cá nhân có hành vi vi phạm trong quản lý, sử dụng và khai thác tài sản kết cấu hạ tầng.

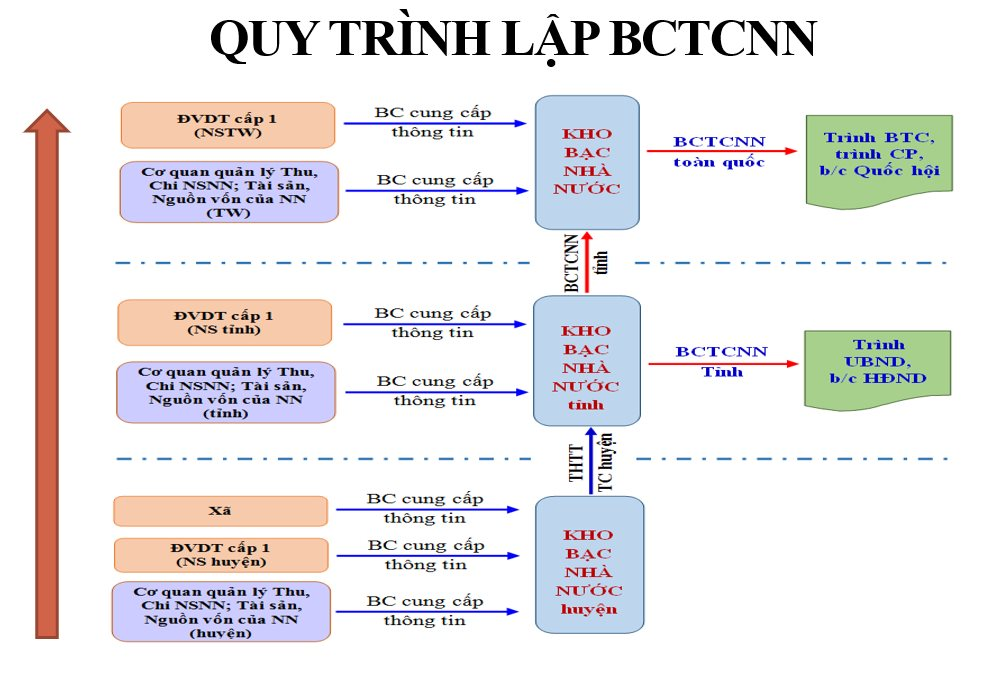

Bộ Tài chính tổ chức tập huấn về chế độ kế toán nhà nước; ban hành các văn bản hướng dẫn lập BCTCNN, rà soát và sửa đổi các chế độ kế toán nhà nước, cung cấp thông tin đầu vào đảm bảo việc lập báo cáo. Theo đó, hệ thống kho bạc tổng hợp qua các cấp trung gian và qua các đầu mối thu nhập thông tin. Các đơn vị kế toán cơ sở sẽ áp dụng chế độ kế toán của đơn vị mình, tổng hợp, lập ra báo cáo tài chính và gửi cho các đơn vị kế toán cấp trên, nhằm tổng hợp những thông tin tài chính của đơn vị mình và các đơn vị trực thuộc, gửi cho Kho bạc Nhà nước đồng cấp, sau đó trình lên cấp cao hơn.

Bên cạnh đó, Bộ Tài chính nghiên cứu xây dựng và công bố chuẩn mực kế toán công quốc tế, đảm bảo các thông tin trong khu vực nhà nước, hướng tới phù hợp với thông lệ quốc tế.

.jpg "Kiểm toán đơn vị sự nghiệp công lập lĩnh vực văn hóa, thể thao và du lịch: Cần những đặc thù riêng khi tổ chức thực hiện")