Những thách thức kiểm soát nội bộ phải đối mặt. Ảnh: ACCA, IIA và IMA

Những ảnh hưởng tiêu cực của đại dịch đến nền kinh tế toàn cầu, môi trường chính trị hỗn loạn, hàng rào cơ chế, dữ liệu và công nghệ bùng nổ... đã khiến các tổ chức phải đối mặt với hàng loạt thách thức và hoạt động KSNB rơi vào trạng thái quá tải.

Thách thức về nhân lực, công nghệ và dữ liệu

Theo nghiên cứu “KSNB và sự chuyển đổi của các tổ chức” do Hiệp hội Kế toán Công chứng Anh quốc (ACCA), Hiệp hội Kiểm toán nội bộ Hoa Kỳ (IIA) và Hiệp hội Kế toán quản trị Hoa Kỳ (IMA) phối hợp thực hiện, mục đích của KSNB trong một tổ chức là giảm thiểu rủi ro (88% người khảo sát lựa chọn), ngăn ngừa gian lận (84%) và bảo vệ tài sản (77%). Bất ngờ là việc đảm bảo chất lượng dữ liệu lại là yếu tố được xếp hạng thấp nhất với chỉ 54% người lựa chọn, mặc dù kết nối giữa KSNB và quản trị dữ liệu là một vấn đề quan trọng và ảnh hưởng xuyên suốt đến mọi hoạt động của tổ chức.

KSNB hiệu quả đòi hỏi sự kết hợp nhuần nhuyễn giữa con người, quy trình, công nghệ và dữ liệu. Thông qua năng lực chuyên môn và kinh nghiệm thực tế, các kế toán viên, bộ phận tài chính và kiểm toán nội bộ phải luôn duy trì sự gắn kết, tận dụng tối đa công nghệ và dữ liệu để hỗ trợ ban lãnh đạo ra quyết định hoặc triển khai các yêu cầu về quản trị và kiểm soát.

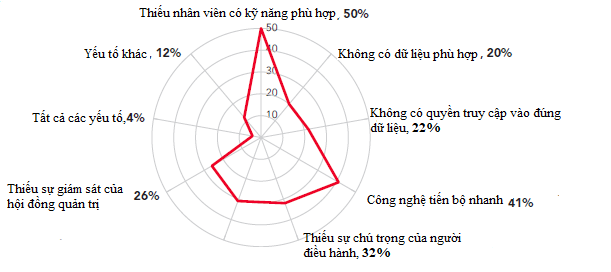

Tuy nhiên, thực tế cho thấy, việc thiếu nhân viên có các kỹ năng phù hợp đang là thách thức lớn nhất đối với KSNB (50% người khảo sát lựa chọn). Bộ kỹ năng về công nghệ và ESG (môi trường, xã hội và quản trị) dường như là một yêu cầu quá cao trong bối cảnh nhân lực chất lượng cao khan hiếm.

Thách thức tiếp theo được 41% người lựa chọn là sự tiến bộ vượt bậc của công nghệ đang ảnh hưởng đến mọi hoạt động của KSNB. Ngoài ra, 32% cho biết sự thiếu chú trọng của ban lãnh đạo cũng tác động tiêu cực đến kế hoạch và hành động của KSNB. Mặc dù chiếm một tỷ lệ nhỏ nhưng cũng có tới 20% nhân viên cho rằng họ không có dữ liệu phù hợp để kiểm soát và 22% không có quyền truy cập vào dữ liệu gốc.

Các bên liên quan ngày càng muốn tổ chức cung cấp nhiều thông tin hơn, bao gồm cả thông tin tài chính và phi tài chính, chẳng hạn như các hành động liên quan đến biến đổi khí hậu, nguồn nhân lực hay văn hóa doanh nghiệp. Những yêu cầu này đòi hỏi KSNB phải hoạt động ở phạm vi rộng hơn với các tiêu chí linh hoạt. Kết quả khảo sát của ACCA, IIA và IMA cho thấy, gần 1/4 số người được hỏi đã ý thức được những vấn đề họ phải đối mặt và tiến hành chuyển đổi từ nhiều năm trước, trong khi đó, vẫn có 16% không có bất cứ kế hoạch hoặc hành động nào thể hiện sự thay đổi trong KSNB.

Không chỉ vậy, 36% người được hỏi cho biết sự chuyển đổi đã giảm đáng kể rủi ro KSNB trong đơn vị của họ, nhưng cũng có tới 34% cho rằng chuyển đổi đã tăng rủi ro. Nguyên nhân của hiện tượng này xuất phát từ nhiều yếu tố: Các công nghệ được áp dụng không tương thích với năng lực của đội ngũ kế toán, kiểm toán; những thay đổi về cách thức làm việc khiến mọi người gặp khó khăn; các hoạt động quản lý thay đổi khiến hiệu quả của KSNB thay đổi theo... Rõ ràng, nỗ lực để chuyển đổi và nguy cơ chuyển đổi không thành công cũng trở thành một thách thức đối với KSNB.

Thích ứng và năng động trong bối cảnh mới

Theo các chuyên gia của ACCA, việc thay đổi tư duy và hành động vẫn là yêu cầu bắt buộc đối với KSNB trong bối cảnh hiện nay. Không một tổ chức nào có thể thoát khỏi vòng xoáy của công nghệ và dữ liệu, vì vậy, KSNB phải hiểu rõ hơn về các trình điều khiển dữ liệu và công nghệ. Điều này không chỉ giúp KSNB trở nên hiệu quả hơn về công việc mà còn tiết kiệm đáng kể chi phí.

Theo dự báo của Statista (một công ty của Đức chuyên về thị trường và dữ liệu người tiêu dùng), thế giới sẽ tạo ra khoảng 97 zettabyte dữ liệu vào năm 2022 và con số này sẽ tăng lên 181 zettabyte vào năm 2025. Sự bùng nổ dữ liệu này là cơ hội để KSNB đạt được một hành trình chuyển đổi thành công. Tất nhiên, đứng giữa khối lượng dữ liệu khổng lồ như vậy, KSNB không thể giữ mãi các kỹ thuật lấy mẫu truyền thống. Việc triển khai các thử nghiệm mới sẽ giúp KSNB đưa ra kết luận thích hợp, từ đó giúp ban lãnh đạo có được những quyết sách sáng suốt nhất.

Bên cạnh công nghệ và dữ liệu, KSNB cũng cần linh hoạt trong việc thay đổi cách thức làm việc. Làm việc tại nhà có thể là lựa chọn tốt trong thời gian giãn cách xã hội nhưng nó cũng làm gia tăng các cuộc tấn công lừa đảo, mất tài sản trí tuệ. Vì vậy, việc thay đổi cách thức làm việc sẽ phải luôn đi kèm với những đánh giá về môi trường, an ninh mạng, kiểm soát công nghệ, chuỗi khối, máy học và trí tuệ nhân tạo và dữ liệu thời gian thực.

Một yếu tố nữa KSNB cần lưu ý là báo cáo phi tài chính. Các bên liên quan luôn muốn có một cái nhìn rộng hơn về hiệu suất, bao gồm các yếu tố ESG, nhân lực, văn hóa... Đây không phải là một thách thức dễ đối phó, vì vậy, KSNB cần được mở rộng đến thông tin phi tài chính và báo cáo liên quan đến các mục tiêu ESG với yêu cầu thu thập đầy đủ thông tin ở phạm vi rộng nhất có thể; quản lý dữ liệu thông qua các ứng dụng và kiểm soát dữ liệu.

Một khuôn khổ KSNB tồn tại để cung cấp sự đảm bảo hợp lý liên quan đến mục tiêu, hoạt động, báo cáo và tuân thủ của tổ chức. Điều này cũng đồng nghĩa với việc KSNB luôn phải đi kèm với quản lý rủi ro. Trong bối cảnh hiện nay, quản lý rủi ro không chỉ là nhiệm vụ mà đã trở thành văn hóa. Vì vậy, các lãnh đạo cấp cao phải thiết lập và duy trì văn hóa này trong toàn bộ tổ chức, từ đó củng cố thêm cho mục tiêu của KSNB./.

THÙY LÊ