Thách thức: Nợ xấu gia tăng và rủi ro tội phạm tài chính

Là huyết mạch của nền kinh tế, ngành ngân hàng có tác động đến hầu hết các lĩnh vực kinh tế và mọi mặt hoạt động của người dân, doanh nghiệp, tổ chức trong xã hội.

Theo ông Vũ Đăng Vinh - Tổng Giám đốc Vietnam Report, kết quả khảo sát ngành Ngân hàng trong tháng 5/2024 cho thấy, mức độ ảnh hưởng của những cú sốc trong quá khứ như rủi ro lạm phát, tác động từ suy yếu của thị trường chứng khoán, bất động sản, trái phiếu, mức tăng trưởng chậm của kinh tế toàn cầu… đã dần hạ nhiệt. Nhưng rủi ro công nghệ (an ninh mạng, rò rỉ dữ liệu…), tội phạm tài chính gia tăng đã trở thành thách thức lớn thứ hai, sau nợ xấu gia tăng, tiềm ẩn nguy cơ ảnh hưởng đến an toàn hệ thống.

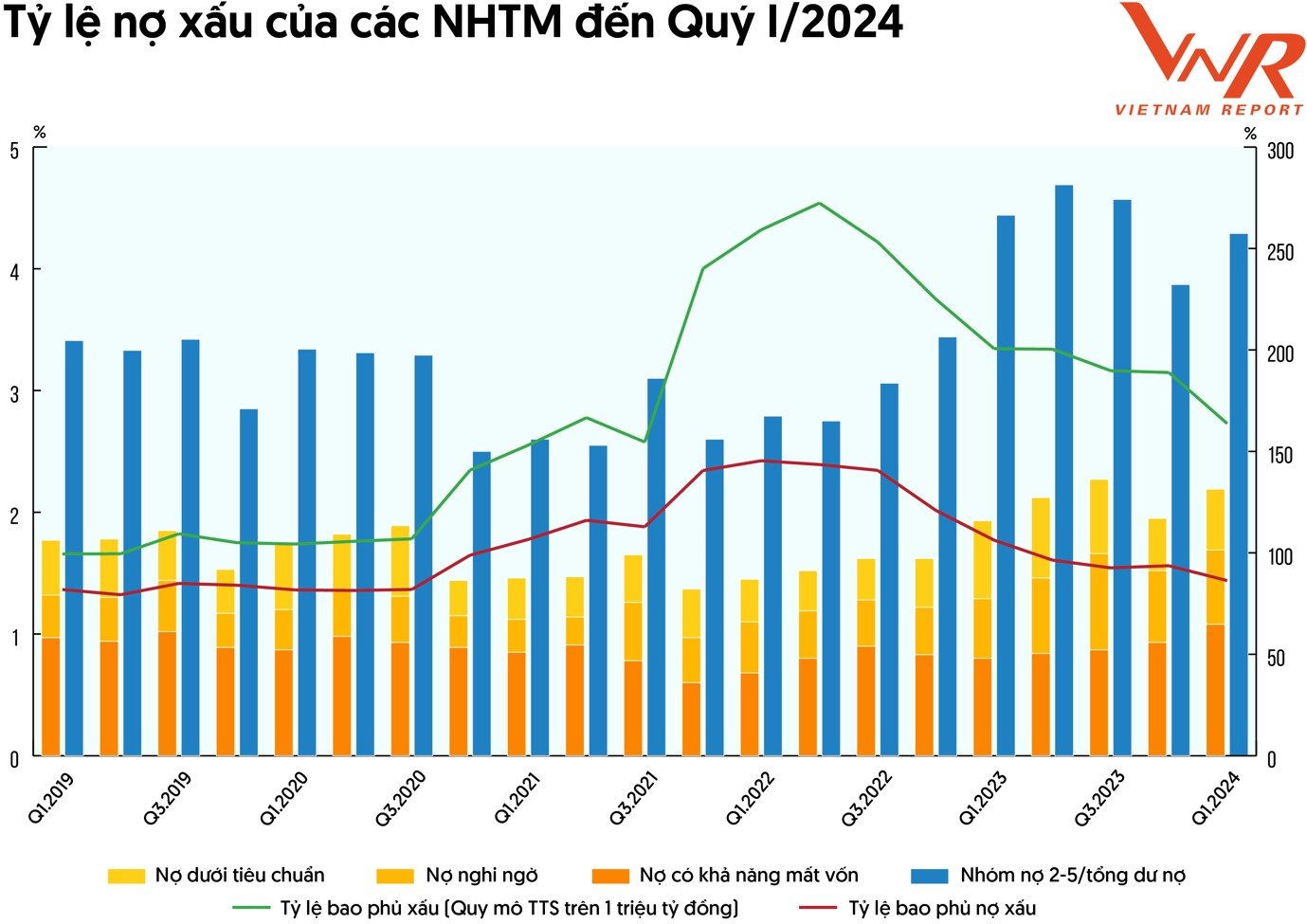

Đến hết tháng 5/2024, đã có 29 ngân hàng thương mại công bố báo cáo tài chính quý I/2024. Thống kê cho thấy, có 10 ngân hàng có tỷ lệ nợ xấu vượt ngưỡng 3%, trong khi con số trên của quý I/2023 là 7 ngân hàng; có 21 ngân hàng có tỷ lệ nợ xấu trên 2%, trong khi quý I/2023 chỉ có 14 ngân hàng.

Sau khi lập đỉnh vào quý III/2023, tỷ lệ nợ xấu đã giảm xuống 2% vào quý IV/2023, nhưng ngay sau đó bật tăng trở lại 2,2% vào quý I/2024. Mức biến động trên được lý giải do tín dụng được giải ngân ồ ạt vào cuối năm 2023, đưa mức tăng trưởng tín dụng cả năm lên 13,8%, trong khi mức tăng trưởng vào cuối tháng 11 chỉ còn 9,15%.

Xét theo chất lượng nợ, nợ nhóm 5 (nợ có khả năng mất vốn) đang chiếm tỷ trọng lớn nhất, có nhiều thời kỳ vượt trên ngưỡng 50% tổng nợ xấu. Áp lực nợ xấu của ngành Ngân hàng chưa có dấu hiệu hạ nhiệt khi nợ nhóm 2 (nợ cần chú ý) vẫn đang ở mức rất cao, và hoàn toàn có thể được ghi nhận trở thành nợ xấu trong tương lai.

Xét theo giá trị, tổng nợ xấu của 29 ngân hàng đã tăng lên 228.000 tỷ đồng, tăng 32,6% so với cùng kỳ năm 2023 và tăng 103,1% so với cùng kỳ năm 2022. Trong vòng hai năm, tổng nợ xấu của 29 ngân hàng trên đã tăng hơn gấp đôi.

Sự suy giảm chất lượng tài sản trên toàn hệ thống Ngân hàng vẫn tiếp diễn hết năm 2024 và có thể kéo dài hơn nữa. Các ngân hàng vẫn tiếp tục phải đối mặt với áp lực trích lập dự phòng rủi ro tín dụng, có thể ảnh hưởng đến mục tiêu lợi nhuận đã đề ra.

Theo đánh giá của các chuyên gia, với mức nợ xấu gia tăng nhanh, việc trích lập dự phòng đã được chú trọng hơn bao giờ hết, bởi ngay khi Thông tư 02/2023/TT-NHNN vẫn còn hiệu lực thì các ngân hàng vẫn phải trích lập dự phòng tối thiểu 50% số dư dự phòng cụ thể vào cuối năm 2023 và trích lập toàn bộ vào cuối năm 2024.

Về giá trị, tổng trích lập dự phòng cho vay khách hàng của 29 ngân hàng trên đã đạt tới gần 197.000 tỷ đồng vào quý I/2024, tăng 7,7% so với cùng kỳ năm 2023. Mức tăng trên hiện rất thấp so với tăng trưởng nợ xấu, làm cho tỷ lệ bao phủ nợ xấu của các ngân hàng liên tục giảm từ quý II/2022.

Đáng chú ý, tỷ lệ bao phủ nợ xấu đã thấp hơn 100% từ quý II/2023. Chỉ tính riêng nhóm ngân hàng có quy mô trên 1 triệu tỷ đồng, đây đều là những ngân hàng có quy mô lớn, được hỗ trợ nhiều từ nhóm khách hàng doanh nghiệp lớn và các doanh nghiệp nhà nước với dòng tiền ổn định và xếp hạng tín nhiệm cao.

Nhờ vậy mà tỷ lệ bao phủ nợ xấu dù có xu hướng giảm nhưng vẫn luôn trên 160%, an toàn để phát huy lợi thế cạnh tranh, đạt được hiệu quả tốt hơn trong nửa cuối 2024 và năm 2025.

Thách thức giao dịch an toàn và bảo mật

Cho đến nay, trên 90% giao dịch của các ngân hàng thương mại được thực hiện trên kênh số, hơn 55% nghiệp vụ ngân hàng được số hóa hoàn toàn và tỷ lệ khách hàng sử dụng dịch vụ thanh toán điện tử đạt 49%. Đó là thành quả của công cuộc chuyển đổi số mạnh mẽ trong ngành ngân hàng thời gian qua, góp phần thúc đẩy đáng kể tiến trình chuyển đổi số quốc gia.

Xu hướng giao dịch thanh toán không dùng tiền mặt chứng kiến sự bùng nổ với mức tăng trưởng ấn tượng trong năm 2023, đặc biệt là phương thức thanh toán qua QR Code (+242,46% về số lượng và 157,2% về giá trị so với cùng kỳ năm 2022). Chỉ trong 2 tháng đầu năm 2024, lượng thanh toán không dùng tiền mặt không ngừng gia tăng, cụ thể: qua kênh Internet tăng tương ứng 51,6% và 23,88%; qua kênh điện thoại di động tăng 63,24% và 33,43%; qua phương thức QR Code tăng 846,41% và 1.146,14% so với cùng kỳ năm 2023.

Theo phân tích của các chuyên gia tài chính - ngân hàng, về cơ bản, cuộc cách mạng công nghệ số đã và đang định hình một môi trường kinh doanh mới khác biệt nhưng cũng đặt ra những thách thức trong bài toán an toàn công nghệ của ngành ngân hàng trước nguy cơ lừa đảo trực tuyến gia tăng, rủi ro lộ, lọt dữ liệu, tấn công an ninh mạng, nhất là khi xu hướng chuyển dịch mô hình kinh doanh từ đóng sang mở (Open Banking) đang nổi lên nhanh chóng.

Đáng chú ý là tình trạng tấn công mạng, mất tiền trong tài khoản khách hàng và lừa đảo, chiếm đoạt tài sản ngày càng nóng lên trong thời gian gần đây. Theo khảo sát của Vietnam Report, rủi ro công nghệ, bao gồm mất an ninh thông tin, rò rỉ dữ liệu, cùng với gian lận tài chính được nhận định là thách thức ngày càng nghiêm trọng, số ngân hàng quan ngại về vấn đề này tăng mạnh so với kết quả khảo sát năm 2023 (từ 28,6% lên 64,5%).

Kết quả khảo sát người tiêu dùng tháng 5/2024 cho thấy, giao dịch an toàn, bảo mật duy trì vị trí thứ hai trong số các tiêu chí được quan tâm nhất khi lựa chọn dịch vụ của một ngân hàng. Trong khi đó, việc xử lý dữ liệu khách hàng một cách an toàn và bảo mật đạt tỷ lệ bình chọn 82,6% (+4,7% so với kết quả khảo sát năm 2023) - vươn lên thành yếu tố quan trọng nhất ảnh hưởng đến uy tín của ngân hàng.

Khảo sát của Vietnam Report

Ông Vũ Đăng Vinh cho biết, trên phương diện truyền thông, những sự việc lừa đảo, sự cố an ninh mạng ảnh hưởng không tốt đến trải nghiệm, niềm tin của khách hàng, đã được phản ánh qua lượng tin tức xoay quanh nhóm chủ đề Khách hàng/Quan hệ khách hàng theo mã hóa dữ liệu truyền thông. Lượng thông tin trên đã đưa nhóm chủ đề này lọt vào top 5 nhóm chủ đề thu hút truyền thông nhất, với mức tăng 2,3% trong một năm qua.

Các chuyên gia tham gia khảo sát nhấn mạnh giải pháp: "Đầu tư nhiều hơn vào công nghệ bảo mật, nâng cao năng lực giám sát và quản lý rủi ro để ngăn chặn và ứng phó kịp thời với các mối đe dọa an ninh mạng và tội phạm tài chính là hành động cấp thiết mà ngân hàng cần thực hiện để khẳng định uy tín trước khách hàng, củng cố vị thế trên thị trường".

Thêm vào đó, các ngân hàng cần đẩy mạnh hợp tác với các cơ quan chức năng và tổ chức quốc tế, tiếp tục phối hợp chặt chẽ với Bộ Công an trong công tác phòng chống tội phạm, triển khai hiệu quả các nhiệm vụ tại Đề án 06/QĐ-TTg, ứng dụng dữ liệu dân cư để làm sạch dữ liệu, định danh và xác thực thông tin khách hàng, hỗ trợ hoạt động cho vay tiêu dùng qua kênh điện tử, bảo lãnh điện tử, góp phần đảm bảo an toàn hoạt động ngân hàng./.

.jpg "Tránh gây xáo trộn lớn về mặt bằng giá cả")