“Tam giác gian lận” là gì và tại sao lại quan trọng?

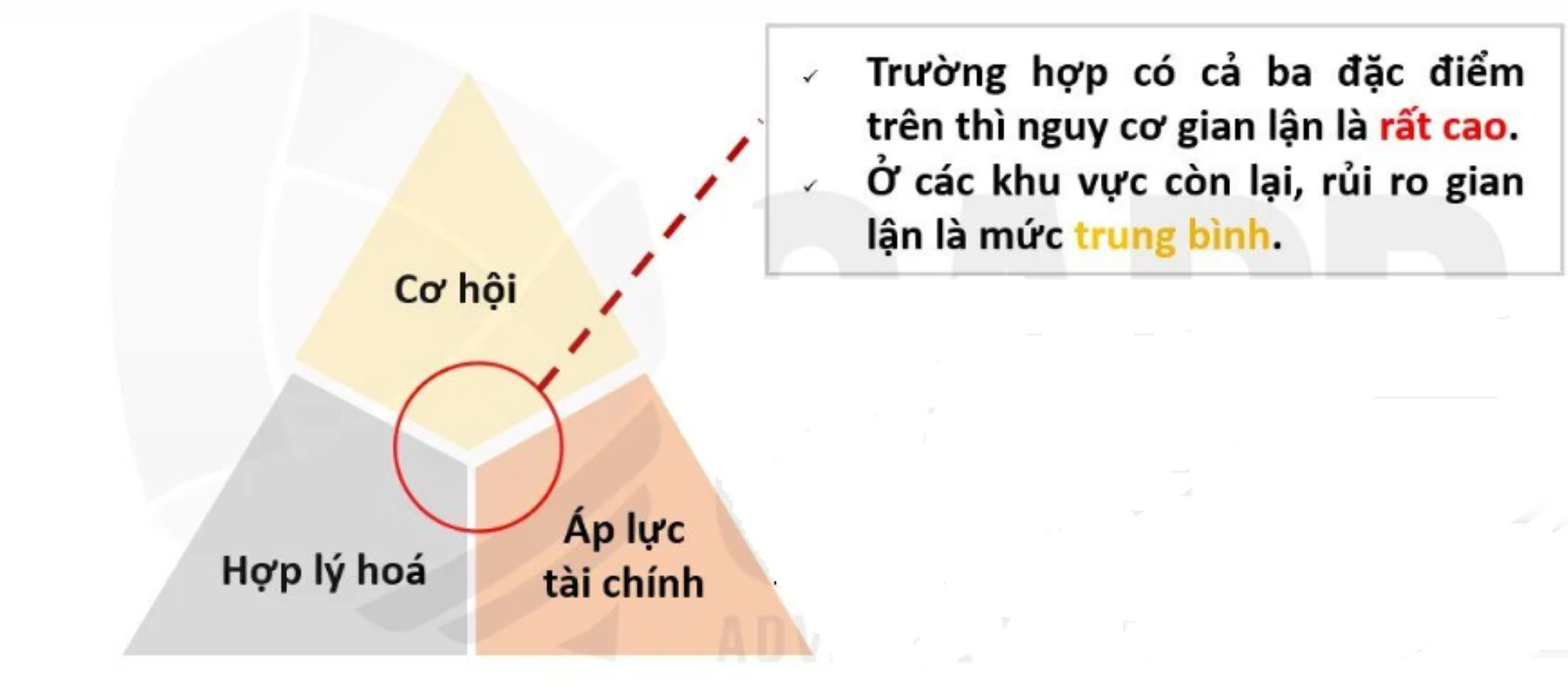

Theo nghiên cứu của Auditboad, cơ hội, áp lực và sự hợp lý hóa định hình các lựa chọn hằng ngày. Các nhà lãnh đạo kiểm toán sử dụng 3 yếu tố này để tạo nên “tam giác gian lận” (TGGL) - một khuôn khổ đơn giản giải thích lý do khiến mọi người thực hiện hành vi gian lận. Để gian lận xảy ra, ba yếu tố này thường hoạt động cùng nhau, tạo ra các điều kiện để một cá nhân có thể vượt qua ranh giới đạo đức.

Chúng ta thấy các yếu tố của TGGL mỗi ngày, trong đó, cơ hội xuất hiện khi các biện pháp kiểm soát trở nên lỏng lẻo hoặc nhiệm vụ không được tách biệt. Áp lực tài chính tăng lên khi việc đạt được một chỉ tiêu trở nên cấp bách hoặc khi tài chính cá nhân trở nên eo hẹp. Sự hợp lý hóa đến trong những khoảnh khắc ngầm, tự suy nghĩ của một nhân viên về việc sẽ sửa/thay đổi hoặc sẽ khắc phục nhưng không có hành động nào diễn ra.

Khi phân tích gian lận, các kiểm toán viên có 3 câu hỏi: Ai có thể hành động mà không bị kiểm soát? Ai đang gặp áp lực? Những câu chuyện nào khiến việc bẻ cong các quy tắc nghe có vẻ hợp lý? Bằng cách sử dụng TGGL làm ống kính, KTNB tập trung vào các tình huống có nguy cơ gian lận cao nhất và lập kế hoạch kiểm toán phù hợp, thu hẹp khoảng cách của rủi ro trước khi chúng phát triển.

Các chuyên gia của IIA nhấn mạnh rằng, TGGL không xa lạ, ngược lại, chúng xuất hiện thường xuyên mỗi khi một cá nhân xem xét các khoản thanh toán, phê duyệt một khoản chi hoặc các trường hợp đặc biệt, ngoại lệ không có sẵn trong kế hoạch. Đặc biệt, trong bối cảnh toàn cầu hóa, làm việc xuyên biên giới và hệ thống công nghệ hiện đại, gian lận đã trở nên tinh vi hơn khi sử dụng các công cụ và công nghệ mới, nhanh hơn khả năng kiểm soát của tổ chức. Sự gia tăng của thanh toán kỹ thuật số và phê duyệt nhanh chóng mở ra những điểm yếu mà các quy trình cũ chưa thể lường trước.

Các phiên bản của TGGL cũng đã hình thành trong bối cảnh mới, chẳng hạn như an ninh mạng, mua sắm hoặc báo cáo tài chính đều đi kèm với các loại rủi ro riêng. Trong các lĩnh vực khác, áp lực đến từ mối quan hệ với nhà cung cấp, thời hạn theo quy định hoặc điều kiện thị trường thay đổi nhanh chóng có thể thúc đẩy các quy tắc trở nên lỏng lẻo. Việc điều chỉnh mô hình TGGL theo hướng linh hoạt sẽ giúp KTNB tập trung vào quá trình lập kế hoạch, kiểm tra thực tế và trao đổi thông tin hiệu quả hơn với ban lãnh đạo.

Điều chỉnh tam giác theo các phạm vi kiểm toán cụ thể

Không có công thức chung cho tất cả các cuộc kiểm toán và mỗi một lĩnh vực cũng sẽ có những loại rủi ro và áp lực riêng. Chẳng hạn như, với mua sắm, cơ hội gian lận có thể xuất hiện trong việc phê duyệt hoặc do nhà cung cấp. Với báo cáo tài chính, cơ hội là do quy định thiếu chặt chẽ và áp lực đến từ các mục tiêu hằng quý dẫn đến một cá nhân có thể điều chỉnh thời gian, các thông số tài chính để đáp ứng kỳ vọng hoặc coi khoản thanh toán là tạm thời.

Các cuộc kiểm toán sẽ có kết quả tốt hơn khi kiểm toán viên điều chỉnh TGGL phù hợp với từng bối cảnh. Tư duy linh hoạt giúp việc đánh giá rủi ro và kiểm soát chặt chẽ hơn, phù hợp với thời gian thực thay vì chỉ có một danh sách các kiểm tra chung chung. Theo đó, các kiểm toán viên bắt đầu bằng việc lập bản đồ những nơi có cơ hội, áp lực và sự hợp lý hóa có thể xuất hiện. Sau đó, công tác thực địa sẽ kiểm tra theo bản đồ, tìm kiếm các dấu hiệu cảnh báo, kiểm tra các biện pháp kiểm soát và theo dõi sự không nhất quán.

Các chuyên gia khuyến nghị rằng, phát hiện gian lận hiệu quả không chỉ dừng lại ở việc đánh giá gian lận có thể xảy ra ở nơi nào đó hay không, mà phải phân tích từng yếu tố: Ai phải đối mặt với những áp lực mới hoặc bất thường trong năm nay? Ai đó có thể vượt qua các biện pháp kiểm soát? Các cuộc phỏng vấn đem lại những câu trả lời, lý giải như thế nào về trường hợp bất thường?

KTNB sẽ có kết quả tốt hơn bằng cách đặt câu hỏi trực tiếp: Trách nhiệm thuộc về ai? Ai đảm nhận nhiệm vụ ngoài phạm vi thông thường? Có thay đổi nào về các ưu đãi hoặc chính sách có thể giúp hợp lý hóa một quyết định có nhiểu rủi ro? Kiểm toán viên ghi lại các phát hiện, liên kết từng yếu tố rủi ro với các quy trình cụ thể và lý do tại sao nó quan trọng. Khi đưa TGGL vào đánh giá, KTNB không chỉ xác định gian lận bắt đầu từ đâu mà còn nhắm mục tiêu vào các điểm có khả năng xảy ra rủi ro cao nhất ngay từ đầu.

Trước khi lập kế hoạch kiểm toán, kiểm toán viên cần xem xét các trường hợp ngoại lệ gần đây hoặc các giao dịch nổi bật. Nếu xuất hiện các vấn đề lặp lại, KTNB cần tìm bằng chứng và liên kết đến các khu vực có rủi ro cao. Kiểm toán viên cần tuân thủ quy trình chuyển các phát hiện và cảnh báo với ban quản lý, nhóm tuân thủ hoặc đơn vị điều tra chính thức. Ngoài ra, cần thu thập đủ bằng chứng để hỗ trợ các bước điều tra tiếp theo hoặc để chuẩn bị cho một phiên chất vấn sau này.

Gian lận không chỉ là mối quan tâm về kiểm soát nội bộ, nó là mối đe dọa ngày càng tăng đối với hiệu suất và danh tiếng của tổ chức. Theo Hiệp hội Các nhà điều tra gian lận (ACFE), doanh nghiệp mất khoảng 5% doanh thu mỗi năm do gian lận và không có tổ chức nào miễn nhiễm. Tổn thất gia tăng báo hiệu rằng tổ chức ở mọi quy mô đều phải đối mặt với rủi ro cao hơn và không có cách nào khác, mỗi tổ chức phải tự nâng cao hiểu biết về các tình huống gian lận.

Rủi ro gian lận không xuất hiện theo thời điểm mà ẩn trong thói quen hằng ngày. Vì vậy, KTNB cần biến TGGL thành sổ tay hướng dẫn giúp kiểm toán viên đặt câu hỏi sắc sảo hơn, lập kế hoạch kiểm toán tốt hơn và sử dụng dữ liệu hiệu quả để thu hẹp khoảng cách trước khi chúng phát triển. Với quy trình và công nghệ phù hợp, KTNB sẽ chuyển từ khắc phục sang dự báo, cung cấp thông tin kịp thời cho doanh nghiệp và xây dựng lòng tin thông qua các biện pháp kiểm soát hiệu quả./.