Bài 1: Vì sao tín dụng chảy mạnh vào các lĩnh vực tiềm ẩn rủi ro?

Tại Báo cáo tổng hợp kết quả kiểm toán năm 2022: Tỷ lệ dư nợ tín dụng nền kinh tế so với GDP ở mức cao (năm 2020 là 114,3%, năm 2021 là 113,2%). Theo đánh giá của Ngân hàng Thế giới (WB), tỷ lệ này của Việt Nam thuộc nhóm cao nhất thế giới, tiềm ẩn nhiều rủi ro trong việc kiểm soát dòng tín dụng chảy vào các lĩnh vực rủi ro.

nghiên cứu tại Kỳ họp thứ 5

Tăng trưởng tín dụng tiềm ẩn rủi ro

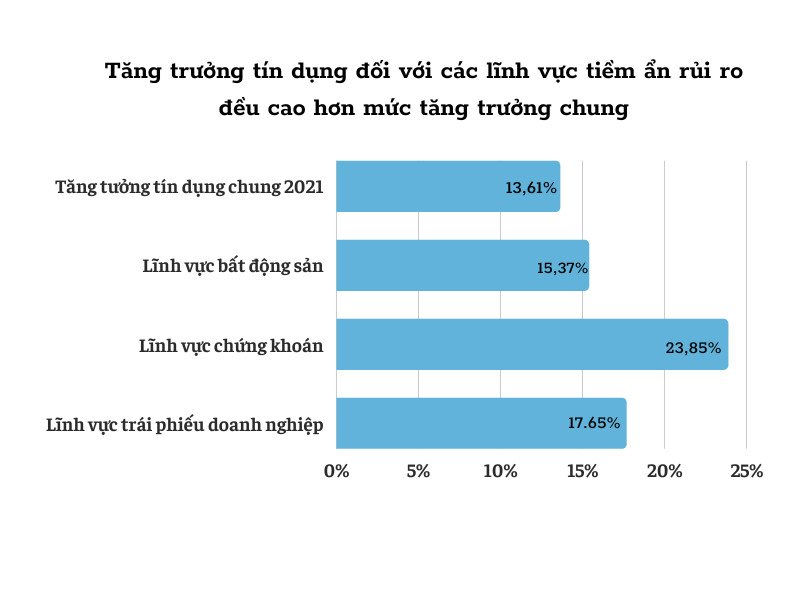

Trong Báo cáo tổng hợp kết quả kiểm toán năm 2022 mà KTNN gửi đến các đại biểu Quốc hội tại Kỳ họp thứ 5, KTNN đã chỉ ra: Tăng trưởng tín dụng đối với các lĩnh vực tiềm ẩn rủi ro đều cao hơn mức tăng trưởng chung của nền kinh tế trong năm 2021 (13,61%). Cụ thể, tín dụng đối với lĩnh vực bất động sản (BĐS) tăng 15,37%, chứng khoán tăng 23,85% và lĩnh vực trái phiếu doanh nghiệp (TPDN) tăng 17,65%.

Kết quả kiểm toán trên, theo nhận định của một số đại biểu Quốc hội và chuyên gia, đó là tín hiệu cho thấy bức tranh tín dụng năm 2021 tiềm ẩn nhiều rủi ro. Ngược thời gian, quay trở lại bối cảnh của nền kinh tế năm 2021, có thể thấy, thị trường chứng khoán Việt Nam đã chứng kiến sự tăng trưởng ngoạn mục với nhiều kỷ lục được thiết lập.

Thị trường BĐS nửa đầu năm 2021 cũng đón nhận hàng loạt cơn “sốt đất” trên diện rộng, từ thành phố lớn như: Hà Nội, TP. Hồ Chí Minh đến các tỉnh: Quảng Ninh, Bắc Giang, Thanh Hóa, Bình Phước, Đồng Nai… Có nơi, giá đất tăng gấp đôi chỉ sau vài tháng và chỉ tạm lắng xuống khi các bộ, ngành, địa phương vào cuộc.

2021 cũng là năm chứng kiến số lượng các nhà đầu tư BĐS tham gia thị trường tăng cao chưa từng có, tỷ lệ thuận với số lượng các nhà đầu tư tham gia vào thị trường chứng khoán. Đây còn là năm nở rộ TPDN với khối lượng phát hành hàng trăm nghìn tỷ đồng. Trong đó, doanh nghiệp (DN) BĐS chiếm khoảng 1/3 tổng khối lượng phát hành.

Nếu nhìn vào diễn biến của các thị trường trên trong năm 2021 thì có thể thấy, dòng vốn từ ngân hàng đổ mạnh vào các lĩnh vực này cũng là điều dễ hiểu.

Song, câu chuyện đáng nói ở đây, sự tăng trưởng của các thị trường này (theo nhận định của một số chuyên gia ở thời điểm đó) có phần “hơi nóng” và “lệch pha” với diễn biến chung của nền kinh tế khi tăng trưởng GDP cả năm 2021 chỉ ở mức 2,58% - mức thấp nhất trong vòng 30 năm qua. Tăng trưởng GDP sụt giảm mạnh là do hoạt động sản xuất kinh doanh của các DN và nhiều lĩnh vực của nền kinh tế bị ảnh hưởng nặng nề bởi những đợt giãn cách xã hội kéo dài tại các địa phương.

Điểm đáng lưu ý nữa, ở thời điểm đó, dù thị trường TPDN, BĐS và chứng khoán có sự tăng trưởng mạnh nhưng vẫn tồn tại một số điểm “không bình thường”. Đơn cử, thị trường chứng khoán có hiện tượng tâm lý đám đông, một số DN làm ăn không tốt nhưng vẫn phát hành cổ phiếu, trái phiếu thành công.

Còn tại thị trường BĐS, giá đất ở một số nơi được giới đầu cơ đẩy lên quá cao so với giá trị thực tế. Hậu quả từ “những điều không bình thường” này đã khiến không ít lãnh đạo DN bị vướng vào vòng lao lý do có hành vi thao túng, lũng đoạn thị trường. Những dẫn chứng nêu trên đã phần nào cho thấy tăng trưởng tín dụng năm 2021 tiềm ẩn nhiều rủi ro.

Sáng nay (05/6), theo chương trình Kỳ họp thứ V, Quốc hội khóa XV, Thống đốc NHNN Nguyễn Thị Hồng sẽ trình bày Tờ trình về Dự án Luật Các tổ chức tín dụng (sửa đổi), Chủ nhiệm Ủy ban Kinh tế của Quốc hội Vũ Hồng Thanh trình bày Báo cáo thẩm tra Dự án Luật. Chiều cùng ngày, các đại biểu thảo luận về Dự thảo Luật tại tổ.

Dự thảo Luật bổ sung quy định điều chỉnh hoạt động cấp tín dụng bằng phương tiện điện tử; bổ sung thư tín dụng vào hoạt động cấp tín dụng để phản ánh đúng bản chất của hoạt động này.

Để hạn chế rủi ro từ tập trung tín dụng, Dự thảo Luật sửa đổi, bổ sung quy định về giới hạn cấp tín dụng theo hướng giảm tỷ lệ giới hạn cấp tín dụng của một khách hàng, một khách hàng và người có liên quan. Tuy nhiên, trong báo cáo thẩm tra Dự thảo Luật trình Ủy ban Thường vụ Quốc hội, Ủy ban Kinh tế đề nghị cân nhắc nội dung sửa đổi này do việc giảm tổng mức dư nợ cấp tín dụng sẽ tác động đến nguồn vốn cung ứng cho nền kinh tế, nhất là trong bối cảnh các thị trường chứng khoán, TPDN chưa thực sự là kênh huy động vốn ổn định cho nền kinh tế và còn nhiều rủi ro. Việc mở rộng định nghĩa về người có liên quan đồng thời với việc thu hẹp tổng mức tín dụng được cấp cho một khách hàng và người có liên quan sẽ gây bất lợi kép cho cả khách hàng và ngân hàng.

Ngân hàng vượt trần tín dụng bất chấp rủi ro?

Trong Báo cáo tổng hợp kết quả kiểm toán năm 2022, KTNN cũng chỉ ra một số ngân hàng tăng trưởng tín dụng vượt mức tối đa cho phép của NHNN trong năm 2021 như: Ngân hàng Thương mại cổ phần (TMCP) Bản Việt tăng 15,67% (được giao 13,48%), Ngân hàng TMCP Bảo Việt tăng 31,82% (được giao 5,5%), Ngân hàng TMCP Phương Đông vượt mức tăng trưởng tín dụng tối đa ở nhiều thời điểm của năm 2021 (31/7, 31/8, 30/9 và 31/10).

Đại biểu Quốc hội TP. Hà Nội Hoàng Văn Cường cảnh báo, việc để cho các ngân hàng tăng trưởng tín dụng vượt mức cho phép sẽ rất dễ dẫn đến tình trạng mất khả năng thanh khoản, làm ảnh hưởng đến cả hệ thống. Bởi lẽ, nếu khả năng đó xảy ra thì không chỉ hệ thống ngân hàng phải dồn lực để hỗ trợ các ngân hàng mất thanh khoản mà thị trường vốn của cả nền kinh tế cũng sẽ hứng chịu những hệ lụy.

Dẫn trường hợp Ngân hàng TMCP Sài Gòn (SCB), đại biểu Hoàng Văn Cường phân tích: Khủng hoảng của SCB đã làm chao đảo cả hệ thống, khiến lãi suất năm 2022 tăng vọt lên. “Đó là bài học mà chúng ta cần cảnh tỉnh” - đại biểu Hoàng Văn Cường nhấn mạnh.

Một câu hỏi được đặt ra từ kết quả kiểm toán: NHNN đã có giải pháp gì để kiểm soát tăng trưởng tín dụng đối với các ngân hàng và một số lĩnh vực tiềm ẩn rủi ro? Liên quan đến vấn đề này, TS. Võ Trí Thành - Thành viên Hội đồng Tư vấn chính sách tài chính - tiền tệ quốc gia, Viện trưởng Viện Nghiên cứu chiến lược thương hiệu và cạnh tranh - cho biết: NHNN không đưa ra “quota” tín dụng đối với lĩnh vực BĐS hay chứng khoán nhưng để hạn chế rủi ro quá mức, lãi suất cho vay đối với lĩnh vực này cao hơn nhiều so với các lĩnh vực khác.

Mặt khác, cùng với việc cho vay, các ngân hàng thương mại phải trích lập dự phòng rủi ro tương ứng với mức rủi ro theo quy định của NHNN. Hơn nữa, trong định hướng điều hành chính sách tiền tệ, NHNN đã đưa ra “quota” tín dụng cho mỗi ngân hàng để kiểm soát hoạt động cho vay và đảm bảo sự cạnh tranh an toàn, lành mạnh giữa các nhà băng.

Rõ ràng, NHNN đã có những quy định để hạn chế rủi ro tín dụng, nhất là rủi ro có tính lan truyền hệ thống. Vậy tại sao tín dụng ở một số lĩnh vực tiềm ẩn rủi ro vẫn tăng trưởng quá cao so với mức tăng trưởng tín dụng chung của toàn nền kinh tế và vì sao một số ngân hàng vẫn vượt hạn mức tín dụng cho phép của NHNN?

Theo TS. Võ Trí Thành, đằng sau thực trạng này là câu chuyện kinh doanh của ngân hàng với tư cách là một DN. Đâu đó, trong những thời điểm nhất định, dường như cho vay đối với các lĩnh vực chứng khoán, BĐS… đem lại hiệu quả, lợi nhuận cao cho các ngân hàng.

Cũng từ khía cạnh kinh doanh của các ngân hàng, TS. Nguyễn Trí Hiếu - chuyên gia tài chính, ngân hàng - nhận định, cho vay đối với BĐS, chứng khoán, TPDN tiềm ẩn nhiều rủi ro nhưng đây lại là những phân khúc tạo ra lợi nhuận lớn.

Như vậy, phải chăng vì lợi nhuận cao mà một số ngân hàng vẫn vượt hạn mức tín dụng cho phép của NHNN bất chấp rủi ro? Đây là vấn đề cần được cảnh báo và có những biện pháp kiểm soát kịp thời…

(Còn tiếp)