Ngân sách ngày càngkhó khăn

Nghiên cứu trên được thực hiện dưới sự chủ trì của PGS,TS. Nguyễn Đức Thành - Viện Nghiên cứu Kinh tế và Chính sách (VEPR) - Trưởng Nhóm nghiên cứu và sự hỗ trợ của Tổ chức Oxfam với kỳ vọng đóng góp tích cực cho hoạt động tham vấn và vận động chính sách về giảm thiểu gánh nặng thuế đối với nền kinh tế.

Ông Nguyễn Hoàng Hiệp (VEPR) cho biết, do nguồn thu từ dầu thô và thuế xuất nhập khẩu giảm trong những năm gần đây khiến huy động ngân sách của Việt Nam gặp nhiều khó khăn. Sau khi duy trì ở mức trên dưới 25% GDP trong gần 10 năm, tỷ lệ huy động ngân sách đã giảm từ năm 2012.

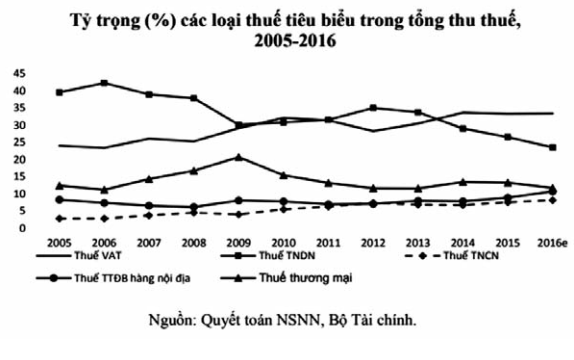

Theo Quyết toán NSNN của Bộ Tài chính, có 11 loại thuế chính đóng góp cho ngân sách. Thuế VAT hiện là nguồn thu từ thuế lớn nhất cho ngân sách Việt Nam. Sự hành thu VAT của Việt Nam khá hiệu quả nên việc tăng ngân sách từ VAT hầu như chỉ còn con đường nâng thuế suất.

Để đánh giá tác động vĩ mô của việc tăng thuế VAT, Nhóm nghiên cứu đã sử dụng mô hình Cân bằng tổng thể khả toán (CGE) gồm 28 ngành nghề, 5 yếu tố sản xuất và 3 tổ chức (hộ gia đình, DN và Chính phủ) để xây dựng 7 mô phỏng vĩ mô đánh giá, từ đó đưa ra 2 kịch bản quan trọng: Kịch bản 1 giống với dự thảo Bộ Tài chính đề xuất phương án 1 (tăng thuế VAT lên 1,2 lần, tức là các mặt hàng đang chịu thuế VAT 5% và 10% sẽ chịu thuế 6% và 12%); Kịch bản 2 giống với phương án 2 của Bộ Tài chính (áp dụng mức thuế suất thống nhất 10% cho các mặt hàng, theo đó các mặt hàng đang chịu thuế 5% sẽ chịu thuế 10%).

Không đồng tình với đề xuất tăng thuế VAT

Kết quả nghiên cứu cho thấy, dưới góc độ vĩ mô, với đề xuất tăng thuế lên 1,2 lần của Bộ Tài chính, thu NSNN sẽ tăng thêm 4,87%. Nếu Chính phủ dùng tiền thuế tăng thêm để đầu tư phát triển sẽ làm tổng đầu tư toàn xã hội tăng thêm 1,7%. Tuy nhiên, tổng thu nhập và tổng chi tiêu của hộ gia đình sẽ giảm bớt đi hơn 0,9%. Do đó, sản lượng thực của nền kinh tế không tăng. Với phương án 2 của Bộ Tài chính, thu NSNN sẽ tăng thêm 2%. Nếu Chính phủ dùng tiền này để đầu tư phát triển sẽ làm tổng đầu tư toàn xã hội tăng thêm gần 1,8%. Còn nếu tăng thuế theo Kịch bản 1 nhưng Chính phủ lại dùng tiền này để chi thường xuyên thay vì đầu tư phát triển thì thu NSNN sẽ tăng thêm 4,5% nhưng chi tiêu Chính phủ sẽ tăng thêm gần 7%. Tổng đầu tư toàn xã hội chỉ tăng thêm 0,5%.

Bên cạnh đó, kết quả nghiên cứu cho thấy, dự kiến tăng thuế VAT của Bộ Tài chính theo phương án 1 có tác động mạnh hơn lên hộ gia đình so với phương án 2, cụ thể: phương án 1 làm chi tiêu bình quân của hộ gia đình giảm đi 0,89%, còn phương án 2 làm chi tiêu hộ gia đình giảm đi 0,32%. Hơn nữa, do tăng thuế VAT làm giảm chi tiêu nên có thể ảnh hưởng đến tỷ lệ nghèo. Nếu đo lường theo chuẩn nghèo chi tiêu của Tổng cục Thống kê và Ngân hàng Thế giới thì tỷ lệ người nghèo của nước ta vào năm 2016 là 10,1%. Tỷ lệ nghèo này được dự báo sẽ tăng thêm 0,26 điểm phần trăm nếu như thuế VAT tăng theo phương án 1 và tăng thêm 0,22 điểm phần trăm nếu như thuế VAT tăng theo phương án 2. Tác động của phương án 1 cũng lớn hơn phương án 2 ở tất cả các nhóm dân số.

PGS,TS. Nguyễn Đức Thành kết luận: Tăng thuế không làm tăng sản lượng thực của nền kinh tế và làm giảm phúc lợi của tất cả các hộ gia đình. Thậm chí, nếu tiền thuế tăng thêm lại được Chính phủ đưa vào chi thường xuyên mà không chi đầu tư phát triển sẽ làm cho sản lượng thực của nền kinh tế giảm. Do đó, Nhóm nghiên cứu không đồng tình với đề xuất tăng thuế VAT của Bộ Tài chính, thay vào đó có thể tính đến các giải pháp như cải thiện hiệu quả hành thu thuế nhằm giảm gian lận thuế để làm tăng nguồn thu.

Các chuyên gia nghiên cứu khuyến nghị, trong trường hợp Chính phủ vẫn cần phải tăng thuế để bù đắp cho thâm hụt ngân sách và giảm nợ công, Chính phủ nên nghĩ đến việc cải cách lại các loại thuế tài sản. Vì hiện nay, tỷ trọng của loại thuế này trong tổng số thu thuế còn quá khiêm tốn. Thêm vào đó, tỷ trọng thuế tiêu dùng trong tổng số thu thuế đã ở mức trên 60%, nếu tăng thêm bất cứ một loại thuế tiêu dùng nào cũng sẽ làm gánh nặng thuế của nhóm người có thu nhập thấp càng thêm nặng.

| Nhóm nghiên cứu kết luận: Kịch bản 1 sẽ làm giảm 0,01% GDP thực tế, trong khi Kịch bản 2 làm tăng 0,03% GDP; tăng thu ngân sách rất khả quan trong Kịch bản 1, gấp gần 2,5 lần so với Kịch bản 2. Tuy nhiên, cả hai kịch bản đều làm giảm thu nhập cũng như chi tiêu của hộ gia đình. |

HỒNG THOAN

Theo Báo Kiểm toán số 27+28 ra ngày 10/7/2018