Cùng với danh sách này, Vietnam Report cũng đưa ra những đánh giá, phân tích về hoạt động của các ngân hàng qua những kết quả khảo sát vừa được tiến hành.

Thành tựu và thách thức của các ngân hàng

Năm 2017 và nửa đầu năm 2018, ngân hàng Việt Nam đang nằm trong quá trình củng cố và ổn định, tập trung cho quá trình tái cơ cấu đặt trong toàn cảnh tái cơ cấu của nền kinh tế. Việc điều hành chính sách của Ngân hàng Nhà nước (NHNN) đã đạt được một số thành công nhất định, giúp hấp thụ được khá nhiều ngoại tệ, nhờ vậy tăng dự trữ ngoại hối, trên cơ sở kiểm soát được lạm phát, giữ ổn định tỷ giá, đảm bảo mức thặng dư cán cân thanh toán của NHNN và đảm bảo cân bằng kinh tế đối ngoại.

Các ngân hàng đã tập trung vào tái cơ cấu hệ thống quản lý và quản trị. Trong giai đoạn 2017-2018, tin tức các ngân hàng tập trung vào việc tái cơ cấu nội bộ, sự thay đổi trong bộ máy quản lý hay từ góc độ thanh tra giám sát ngân hàng.

Kết quả mã hóa dữ liệu ngân hàng trên các đầu báo có ảnh hưởng trong khoảng thời gian từ tháng 6/2017 đến tháng 5/2018 cho thấy, trong số 926 coding unit xoay quanh chủ đề Hình ảnh ngân hàng trên thị trường, Chế độ nhân sự và Chiến lược kinh doanh, M&A, lượng thông tin tập trung tương đối nhiều về việc thay đổi nhân sự cấp cao trong hệ thống các ngân hàng (chiếm 19,5%) và điều tra, thanh tra, xử lý các sai phạm (12,95%). Điều này cho thấy sự tăng cường về mặt quản lý, giám sát các sai phạm và điều chỉnh cơ cấu nội bộ ngân hàng.

Tỷ lệ nợ xấu đã giảm tương đối mạnh. Điểm tích cực trong giai đoạn vừa qua là các ngân hàng đã đẩy nhanh tốc độ xử lý nợ xấu, đặc biệt là nợ xấu đã bán cho VAMC. Các ngân hàng nằm trong Top 10 như Vietcombank, ACB, Techcombank, MB Bank đã hoàn tất xử lý nợ xấu bán cho VAMC trong năm 2017 và Vietinbank đã hoàn tất trong Quý I/2018.

Đồng thời, trong giai đoạn 2017 - 2018, nhiều ngân hàng đã đạt được tăng trưởng cao và ổn định. Theo các chuyên gia, thành quả các ngân hàng đến từ việc giữ tỷ lệ chênh lệch lãi suất huy động/cho vay ở mức lý tưởng cho thấy sự chuyển đổi mạnh mẽ về cơ cấu tín dụng. Thay vì tập trung vào bán buôn như giai đoạn trước, các ngân hàng hiện đang chạy đua sang mảng bán lẻ, tăng thu từ dịch vụ và giảm độc canh tín dụng. Đây là hướng đi đúng, phù hợp với chủ trương tái cơ cấu của NHNN.

Trong năm 2018, ngành ngân hàng lạc quan với triển vọng tăng trưởng. 100% ngân hàng thương mại tham gia khảo sát tháng 5/2018 kỳ vọng tốc độ tăng trưởng toàn ngành ngân hàng sẽ đạt trên 10%. Nhiều ngân hàng đã đưa ra kế hoạch lợi nhuận năm 2018 hết sức tích cực, có ngân hàng dự định với mức tăng trưởng lên tới 40-65%.

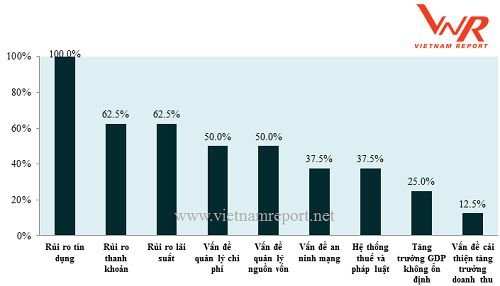

Tuy nhiên, các chuyên gia nhận định, trong thời gian tới, các ngân hàng cũng sẽ gặp một số thách thức: rủi ro tín dụng, rủi ro thanh khoản, rủi ro lãi suất vẫn là những vấn đề tâm điểm của các ngân hàng, đặc biệt là vấn đề rủi ro tín dụng.

Những khó khăn ngân hàng thương mại Việt Nam đang đối mặt hiện nay (Đơn vị: %)

Khảo sát củachuyên gia ngành tài chính - ngân hàng tháng 6/2018 -Nguồn: Vietnam Report

Hiện nay, tăng trưởng tín dụng cao và chuyển đổi sang đối tượng khách hàng cá nhân thay vì bất động sản nên tăng trưởng được đánh giá là đỡ “nóng” và rủi ro. Tín dụng tiêu dùng tăng cao cũng đồng nghĩa với tình trạng gian lận và giả mạo thông tin để đi vay tiêu dùng trở nên phổ biến trong khi đó độ phủ thông tin tín dụng tại Việt Nam còn thấp dẫn đến việc ngân hàng và các tổ chức tín dụng gặp rất nhiều khó khăn khi ra quyết định cho vay.

Trong bối cảnh cho vay tín chấp gia tăng mạnh, cạnh tranh càng trở nên gay gắt, những ngân hàng đẩy mạnh mảng kinh doanh này có nguy cơ gặp phải những rủi ro tiềm ẩn, chưa kể đến những quan ngại cho rằng tín dụng bất động sản đang ẩn dưới tín dụng tiêu dùng.

Có thích ứng với cách mạng công nghiệp 4.0?

Trong tương lai gần, các ứng dụng công nghệ sẽ thu hẹp khoảng cách giữa ngân hàng và người dùng, tự động hóa các dịch vụ tín dụng, đặc biệt là các dịch vụ tài chính tiêu dùng cá nhân, tạo nên sự cạnh tranh lớn trong khối ngân hàng.

| Theo NHNN, tính từ năm 2012 đến tháng 3/2018, hệ thống các tổ chức tín dụng xử lý được 753,5 nghìn tỷ đồng nợ xấu. Riêng trong năm 2017, tổng các khoản nợ xấu đã được xử lý là 115,54 nghìn tỷ đồng. |

Kết quả khảo sát cho thấy, 93% ngân hàng phản hồi cho biết hiện đang đầu tư đổi mới công nghệ và phát triển kênh bán hàng qua công nghệ số; 80% cho biết đang số hóa các nghiệp vụ lõi của ngân hàng và thu hút lao động trong lĩnh vực công nghệ cao và công nghệ thông tin.

Đặc biệt, các ngân hàng trong Top 10 cũng đang tiếp cận và gia tăng ứng dụng công nghệ trong hoạt động kinh doanh như Vietcombank với không gian ngân hàng số Digital Lab, VP Bank với ứng dụng Timo, Vietinbank đầu tư ứng dụng dữ liệu lớn với Dự án Kho dữ liệu Doanh nghiệp (EDW) hay MB hợp tác với Infosys, Amigo triển khai Data Warehouse…

Kết quả khảo sát người tiêu dùng cho thấy, bảo mật của ngân hàng là vấn đề cần được quan tâm hàng đầu nhằm cải thiện uy tín của ngân hàng trên truyền thông (78,95%); kế tiếp là gia tăng các tiện ích cung cấp cho khách hàng trên nền tảng công nghệ số (70,18%) và đồng bộ hóa các kênh giao dịch từ Internet Banking, Mobile Banking, ATM đến quầy giao dịch (68,42%).

Hầu hết các chuyên gia tham gia khảo sát đều khẳng định Chính phủ nên tiếp tục kiên trì với đường lối thận trọng, có kiểm soát như hiện nay, tuy nhiên, cần phát triển chính sách trên cơ sở tầm nhìn dài hạn, có tính kỷ luật và triệt để hơn.

Về phía các ngân hàng, vấn đề tăng cường quản trị, quản lý cần được ưu tiên hàng đầu, cần đặt ra các giai đoạn quản trị cho quá trình phát triển gắn với định hướng phát triển chung của nền kinh tế. Trên cơ sở đó, NHNN hay Chính phủ mới kiểm soát được tình trạng chung của cả hệ thống ngân hàng và đưa ra mục tiêu phù hợp.

| Uy tín của các ngân hàng được đánh giá dựa trên 3 tiêu chí chính: Năng lực và hiệu quả tài chính thể hiện trên báo cáo tài chính kiểm toán năm gần nhất; Uy tín truyền thông được đánh giá bằng phương pháp mã hóa các bài viết về ngân hàng trên các kênh truyền thông có ảnh hưởng; Điều tra khảo sát về mức độ nhận biết và sự hài lòng của khách hàng với các sản phẩm/dịch vụ của ngân hàng… |

H.THOAN

.png "Cho phép quyết toán tiền lương của 3 ngân hàng từ 2015 đến trước thời điểm chuyển giao bắt buộc")