Sự bất định của kinh tế thế giới sau cuộc khủng hoảng tài chính toàn cầu và đại dịch Covid-19, cùng với những biến động địa chính trị đã dẫn đến sự xuất hiện của những xu hướng mới trong dòng vốn đầu tư quốc tế. Tăng trưởng kinh tế suy giảm, quá trình toàn cầu hóa chậm lại và sự bất ổn gia tăng về kinh tế và địa chính trị - tất cả những điều này đã kéo theo sự đảo ngược của các xu hướng đã định hình trước đây.

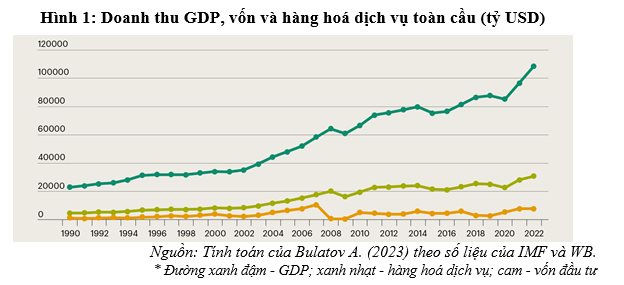

Nếu trong những thập kỷ trước, tốc độ tăng trưởng vốn đầu tư thế giới luôn theo kịp hoặc nhanh hơn tốc độ tăng trưởng GDP toàn cầu thì thập kỷ vừa qua và hiện nay đang diễn ra điều trái ngược. Theo đó, lượng vốn đầu tư trên thế giới từng giảm mạnh do cuộc khủng hoảng toàn cầu năm 2008, đến nay vẫn chưa đạt được những giá trị của giai đoạn trước khủng hoảng (7,4 nghìn tỷ USD năm 2022 so với 10,3 nghìn tỷ USD năm 2007).

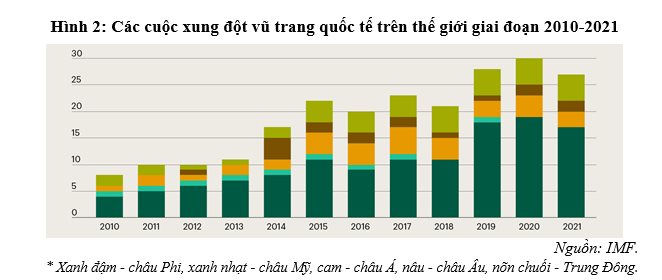

Sự hụt hơi của dòng vốn đầu tư và thương mại quốc tế so với tăng trưởng GDP thế giới thường được hiểu là sự đảo ngược của các xu hướng đã được định hình trước đó trong quá trình toàn cầu hóa kinh tế thế giới. Điều này hoàn toàn trùng khớp với quan điểm của các chuyên gia IMF chia sẻ hồi đầu năm 2023 về sự phân mảnh địa kinh tế đã bắt đầu diễn ra trên thế giới, mà nguyên nhân thường do những cân nhắc mang tính chiến lược về an ninh chính trị và kinh tế chủ yếu xuất phát từ xu hướng các cuộc xung đột vũ trang ngày càng nhiều hơn trên thế giới, thậm chí cả trước khi xảy ra các hành động quân sự tại Ukraine. Trong thập kỷ vừa qua, số lượng các cuộc xung đột vũ trang đã tăng gần gấp ba lần.

Việc phát triển giả thuyết về “bộ ba bất khả thi” - không thể đảm bảo sự tự do trong luân chuyển vốn, đồng thời tuân thủ tỷ giá cố định và chính sách tiền tệ độc lập - đã khơi mào cho một ý tưởng về bộ ba bất khả thi khác của sự luân chuyển dòng vốn quốc tế, mà thậm chí trong đó, sự tự do nêu trên không kết hợp với việc theo đuổi cùng lúc những mục tiêu khác như ổn định tài chính, sự quan tâm của các nước đối với chủ quyền quốc gia, mức độ cam kết của các nước này đối với trật tự thế giới hiện tại, định hướng giải quyết các vấn đề chính trị nội bộ - có nghĩa chủ yếu là những mục tiêu mang ý nghĩa kinh tế chính trị.

Rủi ro địa chính trị gia tăng đang trở thành một trở ngại quan trọng, nếu không phải là chủ yếu, đối với dòng vốn quốc tế, điều mà đã được nhận diện trong bài viết của giáo sư Bulatov A. trên Tạp chí “Các vấn đề kinh tế” số 9/2023. Những mối quan hệ địa chính trị, như các chuyên gia của IMF nhấn mạnh, ảnh hưởng tới điểm đến của dòng vốn đầu tư xuyên biên giới, thông qua việc các nhà đầu tư bỏ ra một phần vốn nhỏ hơn vào những quốc gia có quan điểm về chính sách đối ngoại khác biệt so với các quốc gia xuất xứ của nguồn vốn. Các nhà đầu tư quan ngại về những hạn chế liên quan đến tài chính, sự bất cân xứng về thông tin, sự thiếu niềm tin chung và khả năng vốn đầu tư của mình bị chiếm đoạt ở các nước tiếp nhận đầu tư có “những quan điểm khác nhau về chính sách đối ngoại”.

Sự luân chuyển dòng vốn đầu tư quốc tế

Sự luân chuyển vốn quốc tế là hoạt động đầu tư và tiếp đến là đưa vốn ra nước ngoài. Theo phương pháp cán cân thanh toán được IMF áp dụng, sự luân chuyển dòng vốn quốc tế bao gồm nhiều hình thức - đầu tư trực tiếp và gián tiếp (hình thức thứ nhất cho phép nhà đầu tư tham gia kiểm soát về khía cạnh quản lý đối với đối tượng đầu tư, hình thức thứ hai thì không), các công cụ tài chính phái sinh, những khoản đầu tư khác (cho vay, tín dụng, tiền gửi ngân hàng), cũng như sự luân chuyển của các khoản dự trữ chính thức (vàng và ngoại tệ, quốc tế). Tuy nhiên, khi phân tích sự luân chuyển của các dòng vốn đầu tư quốc tế, dự trữ chính thức thường không được xem xét do sự khác biệt về mục đích kinh tế của hình thức này (nó được tạo ra, trước tiên, để bảo hiểm cho các rủi ro kinh tế vĩ mô).

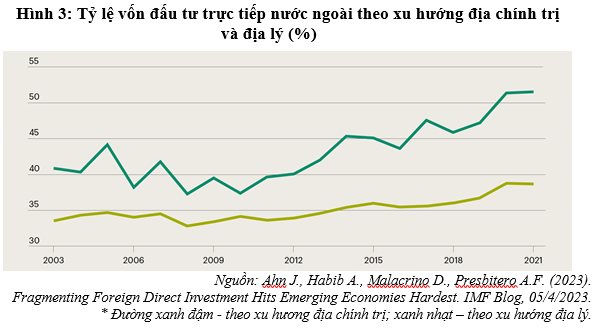

Số liệu về đầu tư trực tiếp nước ngoài cho thấy khoảng cách địa chính trị và địa lý - đó là xu hướng của vốn đầu tư vào các quốc gia đồng minh hoặc gần gũi về mặt địa lý - tăng mạnh kể từ năm 2014, tức là thời điểm mà số lượng xung đột vũ trang trên thế giới bắt đầu gia tăng.

Sự phân cách này được khuyến khích bởi chính phủ của nhiều nước và chủ yếu nhằm gia tăng tính bền vững của chuỗi giá trị toàn cầu. Để thực hiện điều này, một số sáng kiến đã được triển khai như reshoring (đưa các cấu phần hoặc toàn bộ các chuỗi giá trị nêu trên về gần - near-shoring, hoặc chính nơi chúng được tạo ra) hoặc friend-shoring (đưa các chuỗi giá trị sang các quốc gia thân hữu).

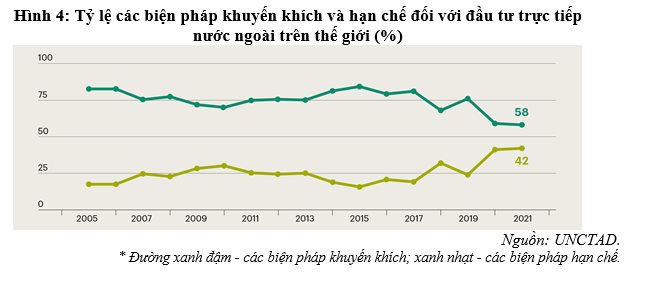

Từ giữa thập kỷ trước, các biện pháp được áp dụng đối với hoạt động đầu tư trực tiếp nước ngoài toàn cầu mang tính hạn chế nhiều hơn là khuyến khích.

Trong cùng kỳ, số lượng các quốc gia thực hiện biện pháp sàng lọc đầu tư trực tiếp nước ngoài vì mục đích an ninh quốc gia bắt đầu tăng lên. Nếu năm 1995 chỉ có 3 nước thì đến năm 2022, con số này đã tăng lên 37, trong đó có đến 28 nước phát triển, gồm đa số các nước thuộc EU, Mỹ, Canada, Nhật Bản, Hàn Quốc, Australia. Nhìn chung, điều này có thể được hiểu như một phần của chiến dịch trừng phạt được thực hiện bởi các nước phát triển với vai trò nhà đầu tư chủ yếu nhằm vào nhiều quốc gia đang phát triển. Theo số liệu của IMF, chỉ riêng tỷ lệ các pháp nhân bị trừng phạt tài chính đã tăng lên từ 22% năm 2010 lên thành 57% năm 2022.

Phân bổ địa lý của luân chuyển vốn đầu tư quốc tế

Phần lớn hoạt động đầu tư vốn trên thế giới vẫn đến từ tỷ trọng đầu tư nội bộ các nước phát triển, trong khi tỷ trọng của các nước đang phát triển tăng từng bước (theo tính toán của IMF, từ 10% lên 19% và từ 9% lên 23% tương ứng trong giai đoạn 2000-2021), cùng với mức giảm tỷ trọng tương ứng của các nước phát triển. Tuy nhiên, cả hai danh sách đều có sự thay đổi về nhóm quốc gia đứng đầu của hoạt động luân chuyển dòng vốn đầu tư.

Từ năm 1990 đến năm 2021, trong nhóm các nước phát triển, Mỹ luôn giữ vị trí dẫn đầu về vốn đầu tư ra nước ngoài, nhưng các nước từng xếp sau là Đức, Pháp, Anh, Bỉ, Hà Lan và Luxemburg đã bị thế chỗ bởi những “con hổ châu Á” đã ra nhập các quốc gia phát triển (Hàn Quốc, Đài Loan, Hồng Kông, Singapore ) và Ireland (nơi đặt trụ sở của phần lớn các tập đoàn đa quốc gia của Mỹ tại châu Âu), còn Nhật Bản đã đánh mất vị trí quốc gia đầu tư ra nước ngoài hàng đầu. Trong nhóm các nước đang phát triển, Trung Quốc nổi lên như quốc gia dẫn đầu không cần bàn cãi về đầu tư ra nước ngoài, khi bỏ xa các nước xếp sau là Ấn Độ, Nga, Brazil và Ả Rập Xê Út. Xu hướng thay đổi của các nước dẫn đầu cũng tương tự diễn ra đối với hoạt động tiếp nhận đầu tư nước ngoài.

Đầu tư vốn vào các nước đang phát triển

Hạn chế chủ yếu đối với dòng vốn nước ngoài đầu tư vào các nước đang phát triển là những rủi ro kinh tế và chính trị cao hơn so với các nước phát triển. Theo quan điểm của các lãnh đạo quản lý cấp cao đến từ các công ty hàng đầu phương Tây, trong năm 2023, Trung Quốc (cùng với Hồng Kông), nền kinh tế lớn nhất và tăng trưởng nhanh nhất thế giới, chỉ đứng thứ 7 về mức độ hấp dẫn đầu tư trực tiếp nước ngoài, tiếp đến là Ấn Độ - xếp thứ 16, Ả Rập Xê Út - xếp thứ 24.

Thêm một xu hướng đáng chú ý khác trong những năm gần đây chính là hoạt động hợp tác quốc tế ngày càng tăng, nhằm đẩy mạnh kiểm soát hành vi trốn thuế thông qua các pháp nhân nước ngoài. Một trong số những nguyên nhân chính là việc đa số các nước đều không chấp nhận một phần đáng kể các khoản lợi nhuận đầu tư được chuyển ra nước ngoài và các nước thiên đường thuế.

Nếu căn cứ từ việc các dòng vốn đầu tư quốc tế luân chuyển trên khắp thế giới vẫn tiếp tục được xác định bởi GDP tại các quốc gia đầu tư và tiếp nhận đầu tư chủ yếu, các dòng vốn này sẽ tiếp tục tụt lại phía sau so với tăng trưởng thương mại toàn cầu, còn căng thẳng địa chính trị trên thế giới không hạ nhiệt, hoàn toàn có thể dự báo rằng dòng vốn đầu tư trong những năm tới đây sẽ duy trì quanh mức của giai đoạn 2021-2022.

Trên cơ sở sự phân mảnh đang tiếp diễn của kinh tế thế giới, có thể dự báo, tỷ trọng dòng vốn đầu tư ra và vào của các nước phát triển sẽ tăng nhẹ và tỷ trọng từng tăng trước đây của các nước đang phát triển sẽ giảm bởi rủi ro ngày càng nhiều hơn theo quan điểm của các nhà đầu tư phương Tây và điều này sẽ không thể bù đắp được bằng những dòng vốn đầu tư nội bộ.

(Nguồn tham khảo: https://econs.online/)

.jpg "Ngành nông nghiệp không còn nợ đọng xây dựng cơ bản và công trình tồn đọng")