|

| Rất ít DN gắn bó lâu dài vớimột công ty kiểm toán |

Doanh nghiệp có doanh thu cao thường gắn bó lâu dài hơn với một công ty kiểm toán

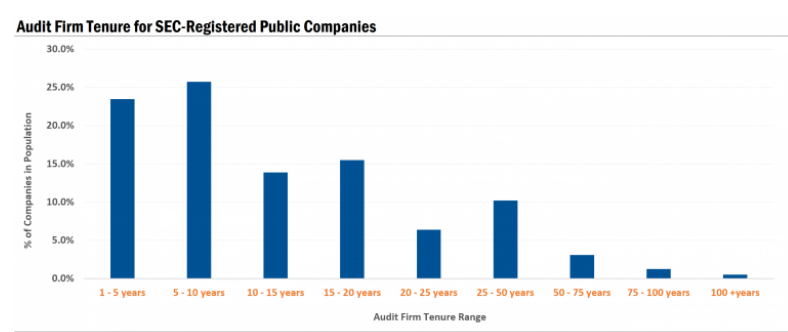

Theo một nghiên cứu trên blog.auditanalytics (được thực hiện với 4.356 DN đăng ký trên Sàn giao dịch Mỹ) về thời gian gắn bó với một công ty kiểm toán, có tới 49,2% câu trả lời nhận được là dưới 10 năm, trong khi chỉ 4,9% DN đồng hành với một công ty kiểm toán từ 50 năm trở lên và một phần rất nhỏ (0,5%) tham gia vào một công ty kiểm toán trong hơn 100 năm.

Nghiên cứu này cũng cho thấy các DN ghi nhận doanh thu cao hơn có nhiều khả năng giữ lại công ty kiểm toán trong khoảng thời gian dài hơn. Theo đó, với doanh thu trung bình là 5,8 tỷ USD, thời gian gắn bó trung bình là 13 năm. Trong khi đó, nhóm DN có doanh thu trung bình là 25,7 tỷ USD thì tỷ lệ giữ lại công ty kiểm toán cũng tăng ở mức trung bình là 23 năm.

|

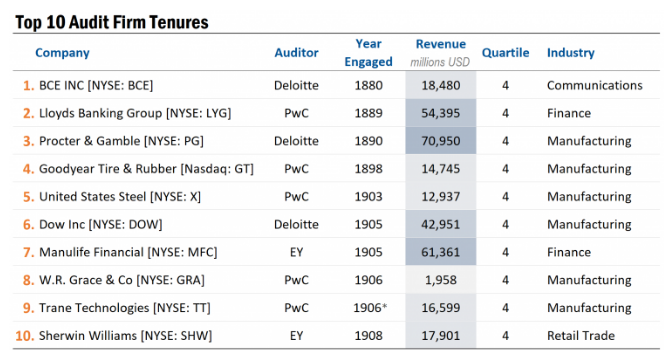

| Top 10 công ty có nhiệm kỳ kiểm toán hơn 100 năm đều được kiểm toán bởi một công ty Big Four.Nguồn: blog.auditanalytics |

Thực tế, top 10 DN làm việc với một công ty kiểm toán lâu nhất đều nằm trong nhóm doanh thu lớn hơn 1,9 tỷ USD. Ngoài ra, top 10 công ty có nhiệm kỳ kiểm toán hơn 100 năm đều được kiểm toán bởi một công ty Big Four. Trong đó, nhiệm kỳ kiểm toán lâu nhất được nắm giữ bởi Deloitte khi đã kiểm toán cho công ty truyền thông BCE Inc từ năm 1880.

Kết quả khảo sát cũng ghi nhận rằng, đối với DN được kiểm toán bởi các công ty kiểm toán Big Four, thời gian gắn bó liên tục trung bình là 13 năm, trong khi với các DN được kiểm toán bởi các công ty kiểm toán ngoài Big Four, thời hạn trung bình chỉ ở mức 6 năm. Big Four đang có sự độc quyền đối với 3,8% các DN hàng đầu thế giới về thời hạn nhiệm kỳ kiểm toán.

Các bước để doanh nghiệp chuyển đổi công ty kiểm toán

Mặc dù có một số quan điểm khác nhau về ưu và nhược điểm của việc thay đổi công ty kiểm toán nhưng việc thay đổi này là một quá trình mà nhiều công ty phải trải qua và việc phát triển một mối quan hệ với kiểm toán viên (KTV) mới có thể là một nhiệm vụ khó khăn. Theo các chuyên gia, DN sẽ phải thực hiện một số bước để đảm bảo quá trình chuyển đổi suôn sẻ:

Tìm hiểu về nhóm nhân sự cốt lõi: DN không thể đồng hành với một công ty kiểm toán mà không tìm hiểu trước về đối tác và người quản lý cấp cao. Việc chấp nhận một nhóm làm việc khi không tìm hiểu kỹ sẽ tạo nên không ít có rủi ro, đặc biệt là phải xem xét sự phù hợp liên quan đến ngành nghề, quy mô và cơ cấu quản trị của DN.

Hiểu cách tiếp cận của KTV: Một KTV mới có thể mang lại một cái nhìn mới mẻ về một vấn đề kỹ thuật, hiểu biết sâu hơn về ngành hoặc DN và khả năng tiếp cận nhiều hơn với các nguồn lực toàn cầu. Các thành viên Trong Ban quản lý của DN phải đảm bảo KTV phù hợp với mọi thay đổi về phương pháp, tính kịp thời và khả năng tiếp cận liên quan đến DN mình. Điều này sẽ giúp giảm thiểu những thách thức từ các vấn đề bất ngờ, trao đổi thông tin rườm rà và thiếu liên lạc.

Tối đa hóa nội dung cuộc họp ban đầu: Việc gặp gỡ với nhóm KTV tiềm năng cần được xem là một phần của quá trình thẩm định. Điều này sẽ giúp DN đánh giá khả năng tiếp cận, khả năng đáp ứng, cách tiếp cận dịch vụ cũng như chiều sâu và bề rộng của các KTV mà công ty kiểm toán cung cấp. DN phải thẳng thắn về vấn đề không hiệu quả mà KTV cũ đã làm và đặt kỳ vọng đối với mối quan hệ mới, bao gồm cả yêu cầu về sự minh bạch, trung thực.

Kiểm tra các báo cáo kiểm toán đã phát hành: Các ủy ban giám sát thường đánh giá việc tuân thủ luật, quy tắc và tiêu chuẩn nghề nghiệp của các công ty kiểm toán khi họ công bố báo cáo kiểm toán công ty đại chúng... Vì vậy, DN có thể tra cứu và kiểm tra các đánh giá này để tìm hiểu kỹ hơn về đối tác và KTV mà mình đang có ý định kết nối.

Thử nghiệm công nghệ mới: Đổi mới trong quy trình và công nghệ kiểm toán có thể giúp DN tạo ra hiệu quả và đảm bảo tính minh bạch hơn. Vì vậy, DN nên đảm bảo rằng việc đồng hành với một nhóm KTV mới sẽ an toàn và thân thiện để tránh các vấn đề liên quan đến công nghệ.

Tiết lộ những thay đổi hoặc quyết định có thể xảy ra: DN cần em xét lại các yêu cầu, quy định với bên liên quan, đối tác, chủ đầu tư hoặc cơ quan quản lý trước khi hợp tác với một công ty kiểm toán mới. Đồng thời, xác nhận với các đơn vị này về việc công ty kiểm toán mới sẽ được chấp nhận, nhất là với một công ty kiểm toán nhỏ hơn.

Cuối cùng, khi bắt đầu hợp tác, DN cần cung cấp các đầu mối liên lạc cởi mở để KTV mới có thể làm việc. DN cần đảm bảo việc truy cập kịp thời vào các nguồn dữ liệu để KTV có thể bắt đầu ngay lập tức. Ngoài ra, khi làm việc với công ty kiểm toán mới, DN cần xác định nhịp độ phù hợp cho các cuộc họp trực tiếp/trực tuyến để luôn đi đúng hướng./.

THÙY LÊ (tổng hợp)