Biểu đồ: TS. Lê Đình Thăng.

Theo Hướng dẫn kiểm toán báo cáo quyết toán NSĐP tại Quyết định số 682/QĐ-KTNN ngày 11/5/2022 của KTNN (Hướng dẫn), kiểm toán báo cáo quyết toán NSĐP chỉ tập trung kiểm toán báo cáo quyết toán do ủy ban nhân dân (UBND) tỉnh lập với phạm vi, nội dung và giới hạn kiểm toán thu hẹp nhằm mục tiêu xác nhận tính trung thực, hợp lý của báo cáo quyết toán NSĐP. Chuẩn mực KTNN 1700 - Hình thành ý kiến kiểm toán và báo cáo kiểm toán trong kiểm toán tài chính, yêu cầu việc xác nhận báo cáo tài chính thông qua việc hình thành ý kiến kiểm toán của KTNN phải căn cứ vào các khuôn khổ quy định về lập và trình bày báo cáo tài chính được áp dụng; đạt được sự đảm bảo hợp lý về việc báo cáo tài chính, xét trên phương diện tổng thể, có còn sai sót trọng yếu do gian lận hoặc nhầm lẫn. Vận dụng Chuẩn mực KTNN 1700, KTNN xác nhận báo cáo quyết toán NSĐP dựa trên việc kiểm toán đối với công tác tổng hợp, lập báo cáo quyết toán NSĐP và công tác quản lý, điều hành ngân sách tại các cơ quan tài chính tổng hợp.

“Báo cáo quyết toán NSĐP là một báo cáo tài chính độc lập nên phải thực hiện kiểm toán nội dung này như một cuộc kiểm toán độc lập” - TS. Lê Đình Thăng

Cũng theo Hướng dẫn, kiểm toán báo cáo quyết toán NSĐP có các mục tiêu cơ bản: Không xác định mục tiêu “đánh giá việc tuân thủ pháp luật, tính kinh tế, hiệu lực, hiệu quả trong quản lý, sử dụng tài chính công, tài sản công” là mục tiêu chính như các cuộc kiểm toán NSĐP. Việc thực hiện mục tiêu “Xác nhận tính trung thực, hợp lý của số liệu báo cáo quyết toán NSĐP niên độ được kiểm toán của tỉnh, thành phố trực thuộc trung ương” cũng được giới hạn theo nghĩa hẹp, trong đó tập trung vào xác nhận tính trung thực, hợp lý của việc tổng hợp, lập báo cáo quyết toán NSĐP và công tác quản lý, điều hành ngân sách của các cơ quan tài chính tổng hợp.

Về giới hạn kiểm toán, Hướng dẫn quy định: Không đánh giá công tác quản lý và điều hành của các cấp chính quyền huyện, xã và các đơn vị dự toán; không kiểm toán chi tiết dự án; không kiểm toán công tác quản lý tài sản công của địa phương; không kiểm toán báo cáo quyết toán của cấp huyện, xã, các đơn vị dự toán và các ban quản lý dự án, các doanh nghiệp có vốn nhà nước.

TS. Lê Đình Thăng - Kiểm toán trưởng KTNN chuyên ngành II - nêu vấn đề: Hướng dẫn kiểm toán báo cáo quyết toán NSĐP của KTNN yêu cầu áp dụng Chuẩn mực KTNN 300 - Các nguyên tắc cơ bản của kiểm toán hoạt động và Chuẩn mực KTNN 400 - Các nguyên tắc cơ bản của kiểm toán tuân thủ. Trong khi đó, kiểm toán báo cáo quyết toán NSĐP phải áp dụng Chuẩn mực KTNN 200 - Các nguyên tắc cơ bản của kiểm toán tài chính. Bên cạnh đó, Hướng dẫn yêu cầu áp dụng chuẩn mực Chuẩn mực KTNN 1600 - Lưu ý khi kiểm toán báo cáo tài chính tập đoàn nhưng báo cáo quyết toán NSĐP không phải là báo cáo tài chính hợp nhất của tập đoàn. Việc kiểm toán, xác nhận báo cáo tài chính cần theo đúng các tiêu chí cũng như khuôn khổ lập và trình bày báo cáo đã được quy định trong luật, phù hợp với các chuẩn mực kiểm toán của KTNN.

Cũng theo TS. Lê Đình Thăng, kiểm toán báo cáo quyết toán NSĐP nhằm xác định báo cáo quyết toán ngân sách được kiểm toán có phù hợp khuôn khổ quy định về lập và trình bày báo cáo quyết toán ngân sách hiện hành không, qua đó đánh giá, xác nhận tính đúng đắn, trung thực của báo cáo quyết toán NSĐP. Đồng thời, qua kiểm toán báo cáo quyết toán NSĐP, KTNN có thể đưa ra ý kiến đánh giá việc chấp hành pháp luật trong thẩm định, xét duyệt, tổng hợp, lập báo cáo quyết toán NSĐP; đánh giá việc chấp hành pháp luật trong công tác quyết toán ngân sách theo các nội dung dự toán được giao và công tác quản lý tài chính ngân sách của địa phương.

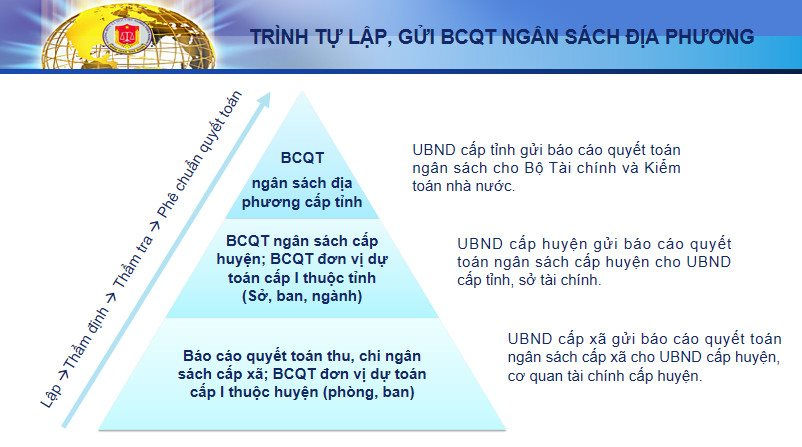

Theo đó, khi kiểm toán báo cáo quyết toán NSĐP, KTNN cần thực hiện nguyên tắc tiếp cận từ “đỉnh” đến “đáy”, nghĩa là tiếp cận từ báo cáo quyết toán NSĐP cấp tỉnh và các yếu tố cấu thành báo cáo theo đúng quy định về lập và trình bày báo cáo quyết toán NSĐP. Không thực hiện kiểm toán việc quản lý, sử dụng ngân sách của các đơn vị sử dụng ngân sách trực thuộc địa phương, các công trình dự án do địa phương là chủ đầu tư, các ban quản lý dự án thuộc địa phương. Khi kiểm toán công tác lập, thẩm định, xét duyệt, tổng hợp lập báo cáo quyết toán NSĐP; quyết toán theo dự toán được giao, cần chọn mẫu một số báo cáo quyết toán của đơn vị sử dụng ngân sách, một số báo cáo quyết toán vốn đầu tư công nguồn ngân sách nhà nước (NSNN) theo năm ngân sách của chủ đầu tư để so sánh, đối chiếu, đánh giá công tác quyết toán, thẩm định, xét duyệt, lập báo cáo quyết toán NSĐP cũng như tính đúng đắn, sự phù hợp giữa số liệu tổng hợp và số liệu chi tiết. Khi kiểm toán báo cáo quyết toán NSĐP, chỉ tập trung kiểm toán để phục vụ kiểm toán tổng quyết toán NSNN.

Quyết toán NSNN là việc tổng kết, đánh giá việc thực hiện ngân sách và chính sách tài chính - ngân sách quốc gia; xem xét trách nhiệm pháp lý của cơ quan nhà nước trong quản lý, sử dụng nguồn lực tài chính ngân sách quốc gia để thực hiện chức năng nhiệm vụ của Nhà nước trong một thời gian nhất định (1 năm) và được cơ quan nhà nước có thẩm quyền (Hội đồng nhân dân hoặc Quốc hội) phê chuẩn.

Ông Đoàn Chiến Thắng - Kiểm toán trưởng KTNN khu vực XI - nhận định, hiện nay, trong Ngành còn những quan điểm khác nhau về cách tiếp cận kiểm toán, mục tiêu, phạm vi và phương thức tổ chức triển khai đoàn kiểm toán báo cáo quyết toán NSĐP. Việc có quan điểm khác nhau về cùng một vấn đề sẽ là cách thức phản biện khá hiệu quả để KTNN vừa tiếp cận, vừa thực hiện, vừa tiếp tục nghiên cứu và từng bước hoàn thiện. Để hoàn thành kế hoạch kiểm toán báo cáo quyết toán NSĐP, KTNN cần tiếp tục hoàn thiện quy trình, chuẩn mực, hướng dẫn, đề cương về kiểm toán báo cáo quyết toán NSĐP./.

.jpg "Đưa công tác phối hợp giữa Kiểm toán nhà nước và 4 địa phương lên tầm cao mới")

.jpg "Công đoàn KTNN chuyên ngành VI đạt thành tích cao trên tất cả các mặt công tác")